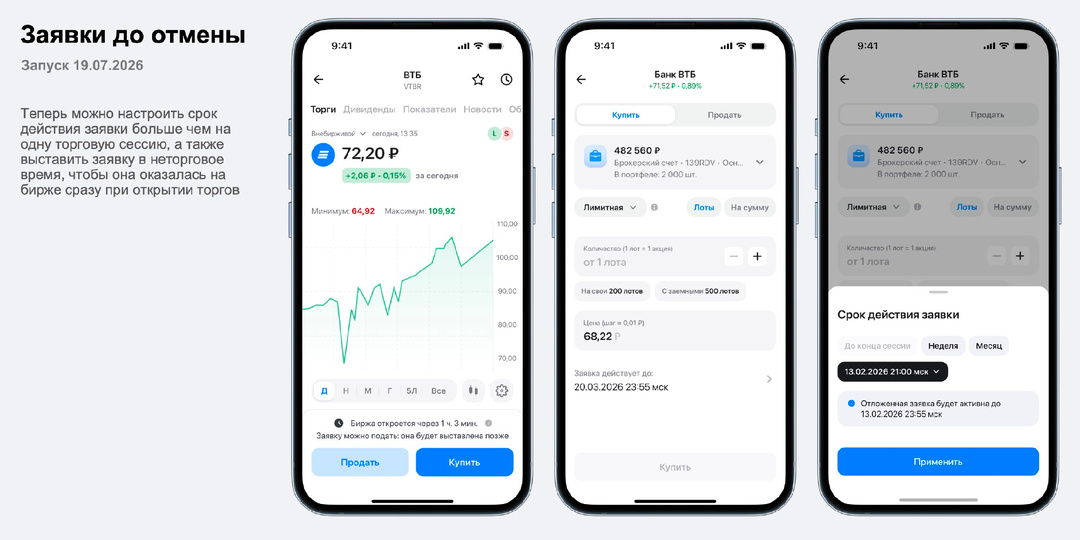

Новые фичи ВТБ Мои Инвестиции: что действительно полезно?

Новая эпоха работы с инвестиционными инструментами уже началась. Инвесторам следует тщательно выбирать активы, обращать внимание не только на финансовые показатели компаний, но и на инфраструктурные риски. Вместе с тем трансформируется и функционал брокерских приложений, предлагающих более гибкий инструментарий. Ранее я рассказывал вам о новых фичах приложения ВТБ Мои Инвестиции, которым я сам пользуюсь на одном из счетов. На прошлой неделе они выкатили еще одно важное обновление, так что предлагаю сегодня его обсудить. 🏦 Итак, в приложении ВТБ Мои Инвестиции появились заявки «до отмены» и возможность подавать поручения вне торговых часов. С учетом отсутствия должной ликвидности и повышенной волатильности на рынке возможность выставить биржевую заявку по нужной цене может принести инвесторам дополнительные проценты доходности. А еще - выстроить долгосрочную стратегию накопления позиций. Заявка будет активна до исполнения, отмены пользователем или окончания выбранного срока - вплоть до

Показать еще

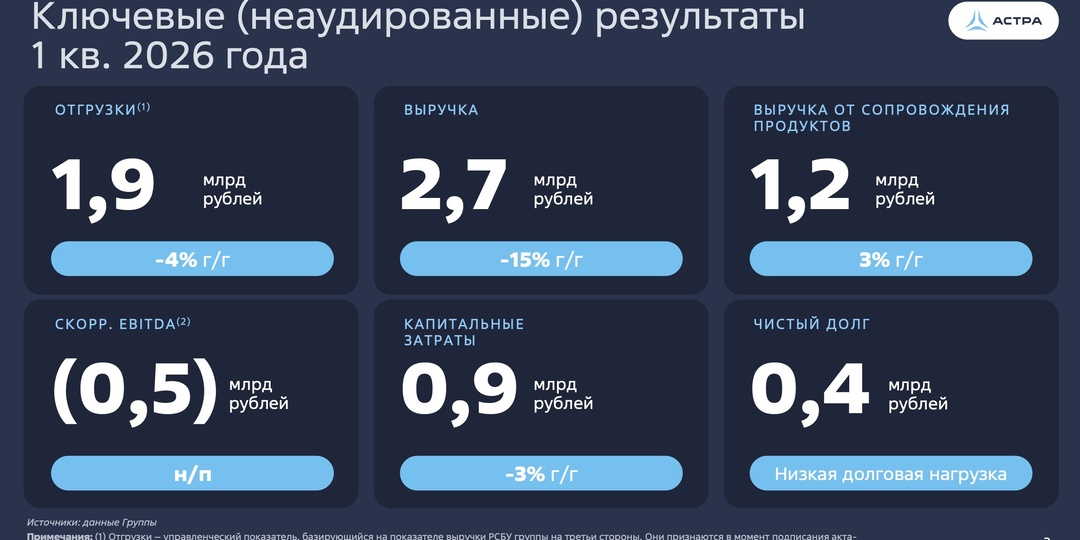

Группа Астра - фокус на темпах отгрузки

Астра была одним из любимчиков российского фондового рынка. Отличный старт на IPO, импортозамещение, господдержка и обещания кратного роста. Но последние месяцы выявили ряд закономерных проблем. Предлагаю разобрать сразу два отчета компании: за полный 2025 год и первый квартал 26-го. 💻 Итак, по итогам 2025 года выручка компании выросла на 18,4%, а отгрузки - всего на 9%. На первый взгляд результат неплохой. Проблема в том, что для компании роста рынок ждет совсем других цифр. Более того, чистая прибыль практически не изменилась, прибавив символические 0,6%, а скорректированная прибыль NIC вообще снизилась на 2,6%. Главный вопрос заключается даже не в прибыли, а в структуре роста бизнеса. Продажи флагманского продукта Astra Linux за год выросли всего на 9%. Основной вклад в динамику начинают вносить сопровождение, сервисы и экосистемные продукты. Это неплохо само по себе, но заставляет задуматься о другом: а насколько велик потенциал дальнейшего роста основного бизнеса? 📊 Менеджмент п

Показать еще

Текущая ситуация на бирже

Продолжаю подсвечивать текущую ситуацию на рынке в нашей традиционной рубрике. Напомню, что в ней мы смотрим на техническую картину по Индексу, а также изучаем свежие корпоративные новости. В статье мы не просто описываем новости, но и я даю свое авторское видение ситуации. 📈Итак, Индекс Мосбиржи вчера продолжил свой отскок от уровня поддержки на 1900 п. За 8 последних торговых сессий рынку удалось вырасти более чем на 17%, однако риски все еще сохраняются. Геополитическая напряженность растет, вместе с экономическими проблемами. Следующее сопротивление лежит в районе 2300-2370 пп., где нас может встретить и скользящая средняя EMA65. 📊 Росстат зафиксировал существенное замедление недельной инфляции до 0,04% после 0,17% неделей ранее. При этом годовой показатель формально подрос до 5,95%. Очевидно, что ценовое давление начинает спадать, а жесткая денежно-кредитная политика регулятора приносит свои плоды. Для рынка акций это позитивный сигнал: регулятор получает больше аргументов для п

Показать еще

Акрон - как экспортер удобрений умудрился провалиться на растущем рынке?

На фоне новой эскалации в Ормузском проливе решил обновить обзор по Акрону. Дело в том, что блокада напрямую влияет на котировки газа, из которого производятся азотные удобрения. Вдобавок через пролив проходит 35–50% мирового объема карбамида, что тоже сильно влияет на рынок при блокировке. Акрон - один из прямых бенефициаров сложившейся конъюнктуры, поэтому интересно заглянуть в его отчетность за первый квартал 2026 года. 🌾 Итак, выручка компании за отчетный период снизилась на 22,6% до 51,8 млрд рублей, и это на рекордном сентименте. Прибыль вовсе упала в 5,5 раза с 14,5 до 2,7 млрд рублей. Сильное влияние оказали финансовые расходы и валютные переоценки. Основным виновником выступает крепкий рубль. Классическая картина, когда экспортер страдает от сильной национальной валюты. Однако едва ли дело только в этом. На финансовые расходы повлиял рост выплат процентов по кредитам. Высокая ставка с нами уже долго, и бизнесу приходится рефинансировать долг под высокий процент. Даже с учетом

Показать еще

Аэрофлот - все еще сомнительная идея

Аэрофлот вошел в 2026 год с рекордной загрузкой рейсов, ростом международных перевозок и почти полностью заполненными самолетами. На первый взгляд операционная картина выглядит образцово. Однако финансовый отчет показывает, что не все так однозначно. Расходы растут быстрее выручки, а прежние разовые драйверы прибыли постепенно исчезают. ✈️ Итак, пассажиропоток группы в первом квартале увеличился на 2,2%, до 11,9 млн человек. Занятость кресел поднялась сразу на 3,1 п.п., до рекордных для первого квартала 91,2%. На международных маршрутах загрузка вообще достигла 92,3%. По итогам первого полугодия группа перевезла 26 млн пассажиров, всего на 0,3% больше прошлогоднего результата. Внутренний пассажиропоток сократился на 2,9%, зато международный вырос на 10,3%. Но здесь возникает проблема. Самолеты уже практически заполнены, а значит дальнейший рост возможен либо за счет расширения флота, либо повышения тарифов. С последним пока сложно. Доходные ставки в первом квартале даже немного снизили

Показать еще

Текущая ситуация на бирже

Индекс Мосбиржи завершил прошлую неделю мощным ростом - плюс 10,5% до 2165 пунктов. Это уже 11‑й случай за 20 лет, когда индекс за неделю прибавляет более 10%. Но статистика бьёт по оптимизму: в 6 из 10 предыдущих подобных случаев на следующей неделе рынок откатывался, в среднем теряя 2,4%. Получается, резкий рост - не гарантия продолжения ралли. 📊 Центробанк на пятничном заседании выбрал сценарий снижения ставки на 0,25%, но сделал это с явной оговоркой: топливный кризис и растущий дефицит бюджета сильно ограничивают пространство для маневра. В обновленных макропрогнозах регулятор фактически дал сигнал, что еще одно снижение на четверть процента может стать последним в этом году. Для рынка акций это умеренно позитивный фактор - по крайней мере до середины сентября. 🍅 Из корпоративных новостей особенно выделяется рекомендация совета директоров Русагро выплатить дивиденды в размере 16,48 рубля на акцию, что ориентирует на доходность 16,7%. При этом последние два года компания генериро

Показать еще

Система - пора отдавать активы за долги?

Вот кому сейчас действительно непросто, так это АФК Системе. Дочерние компании продолжают расти, операционный бизнес развивается, а финансовый результат самого холдинга становится только хуже. Однако сделка на 320 млрд рублей может впервые за долгое время ослабить долговой капкан. Давайте разберемся, действительно ли это переломный момент. 💰 Напомню, что по итогам 2025 года выручка холдинга выросла на 8,3% до 1,33 трлн рублей, за первый квартал 2026 года - на 2,6%. Денежный поток от операционной деятельности за прошлый год увеличился до 117 млрд рублей, однако операционная прибыль сократилась на 19% до 134 млрд. Главная причина - финансовые расходы, которые подскочили сразу на 45% до 390 млрд рублей. В результате чистый убыток по итогам 2025 года достиг рекордных 232,5 млрд. Проблема Системы давно известна - дорогой долг. На конец 2025 года кредиты и займы группы достигли 1,55 трлн рублей, причем более половины корпоративного долга необходимо было рефинансировать уже в ближайший год.

Показать еще

Как регионы дают GloraX преимущество перед столичными игроками?

По данным ЦБ, в первой половине 2026 года рынок жилищного кредитования продемонстрировал существенное оживление: объем выданных кредитов превысил 2,2 трлн рублей. Однако доходы девелоперов распределяются неоднородно. Предлагаю сегодня изучить свежий операционный отчет GloraX за первое полугодие 2026 года. 🏠 Итак, объем продаж в натуральном выражении в отчетном периоде вырос на 78% до 109,9 тыс. м² без учета эффекта M&A. Ставка на регионы оправдывает себя: в отличие от Москвы и Санкт‑Петербурга, где архитектурные требования и сложности с градостроительной документацией могут тормозить реализацию, в регионах скорость выхода на рынок (time to market) заметно выше, стоимость входа в региональные проекты ниже, а спрос на качественное жилье больше. Это позволяет быстрее наращивать земельный банк, оперативнее запускать продажи и держать расходы под контролем. Доля ипотечных продаж у эмитента высокая - по итогам полугодия она составила 71%. Инструментарий семейной ипотеки в первую очередь под

Показать еще

Текущая ситуация на бирже

Индекс Мосбиржи третий день подряд закрывается в зелёной зоне, только за вчерашний день +2,8%. Такая динамика обусловлена ростом нефтяных котировок и надеждами на снижение градуса геополитической напряжённости на фоне ожидаемой встречи Лаврова и Рубио. Однако пока рано делать выводы о развороте нисходящего тренда, так как завтрашнее опорное заседание Центробанка может многое изменить. 📊 Росстат представил традиционные данные по инфляции, согласно которым индекс потребительских цен на неделе с 14 по 20 июля вырос на 0,17%, что сопоставимо с прошлым отчётным периодом. Топливный фактор продолжает оказывать значимое влияние на динамику потребительских цен, что уже конвертировалось в рост инфляционных ожиданий населения до максимума с марта 2022 года. Консенсус-прогноз рынка предполагает сохранение ключевой ставки на уровне 14,25% на завтрашнем заседании Центробанка, однако не менее важным будет и обновлённый макропрогноз регулятора. 🛢Цены на нефть пробили отметку в $90 за баррель и закре

Показать еще

Евротранс - когда дефолты перестанут быть техническими?

Еще недавно Евротранс выглядел как быстрорастущий топливный оператор, который наращивает обороты, расширяет сеть АЗС и активно занимает деньги на публичном рынке. Но дефицит топлива, рост стоимости финансирования и постоянные сбои с выплатами заставляют смотреть на компанию не как на историю роста, а как на кейс с повышенным риском для облигационеров. Даже несмотря на памп акций на 95% 20 июля после запрета коротких позиций по бумагам компании. ⛽️ Итак, выручка Группы за 2025 год выросла на 42,7% до 265,8 млрд рублей. Однако почти 92% доходов приходится на низкомаржинальную оптовую торговлю топливом. Валовая прибыль прибавила лишь 25,5% до 20,7 млрд рублей, а маржа снизилась с 8,9% до 7,8%. Дефицит бензина в следствии атак на наши НПЗ заставил операторов дороже закупать топливо, держать повышенные запасы и замораживать деньги в оборотном капитале. Отсюда видим уйму исков к Евротрансу, которые, в том числе, создают дефицит денежной ликвидности. Запасы Евротранса в прошлом году выросли с

Показать еще

загрузка

Показать ещёПравая колонка