Фильтр

Почему «Мёртвые души» Гоголя страшнее, чем кажется в школе

Ко дню русского языка я решил вспомнить книгу, которую в школе многие проходят почти как набор смешных сценок про странных помещиков, а потом, уже во взрослом возрасте, вдруг понимают: это не просто сатира, это очень неприятный диагноз обществу. В школе «Мёртвые души» часто воспринимаются легко. Ну да, Чичиков ездит по помещикам и попадает в приключения. Вроде бы смешно. Но когда читаешь это уже взрослым человеком, становится не так весело. Потому что Гоголь писал не про «каких-то людей из прошлого». Он писал про механизмы, которые никуда не исчезли. На поверхности сюжет почти абсурдный: Чичиков покупает умерших крестьян, которые по документам ещё числятся живыми. То есть покупает не людей, а записи о людях. И вот тут начинается самое интересное. Это история про общество, где бумага может быть важнее реальности. Чичиков ведь не выглядит злодеем из сказки. Он не кричит, не пугает, не машет кулаками. Он вежливый, аккуратный, приятный. Умеет понравиться каждому. И от этого он даже страшн

Показать еще

😳Один парень вышел в прямой эфир и заявил, что прикончит свою рыбку, если его мемкоин не вырастет до нужной капитализации

😳Один парень вышел в прямой эфир и заявил, что прикончит свою рыбку, если его мемкоин не вырастет до нужной капитализации. В итоге люди так увлеклись спасением этой мокрой заложницы, что парень заработал 255 000 долларов 💸 💬INVESTMODA (зеркало в MAX)

Показать еще

🏦ЦБ поднял курс доллара выше 74 рублей: чего ждать дальше

? Дело в том, что уже завтра Минфин увеличит покупки иностранной валюты в рамках бюджетного правила с 5,8 до 9,9 млрд. руб. в день и спекулянты к этому подготовились. Однако, таких покупок не достаточно для сильного ослабления рубля, в страну по-прежнему приходит большой поток валютной выручки из-за высоких цен на нефть, при этом спрос на валюту ограничен из-за того что бизнес покупает мало товаров за рубежом. Соответственно валюта никому особо не нужна и сильного ослабления рубля в ближайшее время не ожидается

Показать еще

🛒 «Лента» купила гипермаркеты «О’Кей» за 0 рублей

О’Кей - это мой любимый магазин в Питере. Живя год во Вьетнаме, я реально вспоминал этот магазин, а когда вернулся, первым делом в него зашел 🙂 Теперь это будет «Лента». 📌 В чём суть сделки «Лента» получает: • 75 гипермаркетов • 478 тыс. кв. м торговой площади • 4 распределительных центра В качестве оплаты «Лента» принимает на себя долговые обязательства приобретаемой компании. Компания планирует завершить интеграцию сети «О’Кей» до конца текущего года. Большинство магазинов будет ребрендировано под бренд «Гипер Ленты». Доля на рынке гипермаркетов Питера может вырасти до 39% 💰 Что с долгом Долговая нагрузка, по оценке самой «Ленты», должна остаться комфортной: чистый долг / EBITDA около 1,0x. Это хороший показатель. 📈 Акции «Ленты» также отреагировали на новости ростом и в моменте прибавляли более 4%. Напомню, «Лента» принадлежит Алексею Мордашову, №1 в списке миллиардеров России. Несмотря на то, что О’Кей мне нравится как магазин, у него есть один серьезный недостаток - ужас

Показать еще

📌 ПОЛЕЗНО: Дневник сделок инвестора: зачем он нужен

📌 ПОЛЕЗНО: Дневник сделок инвестора: зачем он нужен Большинство инвесторов помнят только две вещи: «тут я хорошо заработал» и «тут рынок был против меня». Но проблема в том, что память очень избирательна. Она красиво упаковывает удачные сделки и быстро стирает причины ошибок. Поэтому нормальному инвестору нужен дневник сделок. Это не бюрократия ради бюрократии. Это инструмент, который помогает понять главное: вы зарабатываете на системе или просто периодически угадываете направление рынка. В дневнике важно фиксировать не только тикер, цену входа и объем сделки. Гораздо важнее записывать: 🔸инвестиционный тезис 🔸фазу рынка (бычка/медвежка/боковик) 🔸эмоциональное состояние (например FOMO) 🔸горизонт сделки 🔸стоп-фактор, при котором идея перестает работать 🔸дату выхода и фактический результат Особенно полезная графа: «эмоциональный фон». Потому что многие плохие сделки начинаются не с плохой компании, а с состояния «все покупают, я тоже должен успеть». Через несколько месяцев

Показать еще

ВТБ: дивиденды одной рукой, размытие другой

Недавно ВТБ одновременно объявил дивиденды 9,71 ₽ на акцию за 2025 год (12% доход) и новую допэмиссию. Параметры новой допэмиссии: цена размещения 87 ₽ за акцию, объем до 6,29 млрд акций, то есть до 49% от текущего количества обыкновенных бумаг. Для старого акционера это не минус 49% к доле. Если сейчас около 12,9 млрд акций, а новых будет максимум 6,3 млрд, то итоговое количество станет около 19,2 млрд акций. Старые акционеры будут владеть примерно 67% новой базы. То есть максимальное размытие — около 33%, а не 49%. Новые акции предлагают дороже текущей рыночной цены. Сейчас цена 79р за акцию, а цена допэмисии 87р. ВТБ заявил, что средства от допэмиссии планируется направить на финансирование партнерства с Wildberries и развитие бизнеса. Напомню, что у WB есть свой банк плюс у самих Wildberries 80 млн пользователей и тысячи пунктов выдачи. ВТБ ожидает, что возврат на инвестиции в партнерство с Wildberries будет выше 30%, тогда как возврат на собственный капитал банка находится на

Показать еще

Продолжаю анализ облигаций и их эмитентов, на этот раз эмитент ООО «ПК Борец

» Борец производит и обслуживает оборудование, которое помогает нефтяникам поднимать нефть из скважин 8 июня 2026 года они выпускают новые облигации. Ориентир доходности: ~17,75% годовых Срок обращения: 3 года; Купонный период: ежемесячно Также торгуется несколько выпусков старых облигаций, примерно под 16-17% годовых 🔴 Риски (усилились за последний год): 🔸Чистая прибыль упала на 65% в 2025 г. Причина - рост процентных ставок в экономике. При долге ~55 млрд ₽ и высокой ключевой ставке ЦБ расходы на обслуживание долга выросли кратно, что и «съело» две трети чистой прибыли. 🔸Выручка впервые снизилась (−3%) 🔸Компания зарабатывает лишь 2,1 рубля операционной прибыли на каждый рубль процентных расходов. Это ниже комфортного уровня (обычно >3x), но пока выше критической отметки (~1,5x). 🔸Долговая нагрузка (Долг/OIBDA) 3,6x и есть тенденция к росту 🔸Компания по-прежнему непрозрачна, полная отчётность недоступна ⚠️ Важно: ранее рейтинги облигаций Борец были на уровне AA-.ru (НКР), но

Показать еще

Сургутнефтегаз: что происходит с легендарной кубышкой?

Рубль сильно укрепился, инвесторы массово скупают валюту и другие валютные инструменты. На этом фоне сегодня разберём один из таких инструментов: "кубышку" Сургутнефтегаза.

«Кубышка» Сургутнефтегаза — это неформальный, но устоявшийся на фондовом рынке термин. Если говорить сухим языком финансов, это гигантский запас ликвидности (денежных средств и краткосрочных депозитов), который нефтяная компания накопила на своих счетах за десятилетия работы.

Чтобы понять, почему вокруг нее столько шума, нужно знать три главных факта.

1. Аномальный размер

На сегодняшний день объем этих накоплений превышает 6 триллионов рублей (эквивалент десятков миллиардов долларов).

Рыночный парадокс заключается в том, что капитализация самого «Сургутнефтегаза» на бирже меньше, чем размер его кубышки. Грубо говоря, покупая акции компании, вы покупаете банковский сейф с деньгами со скидкой, а весь нефтяной бизнес получаете в подарок.

2. Откуда она взялась?

Бессменный генеральный директор компании Владимир Бо

Показать еще

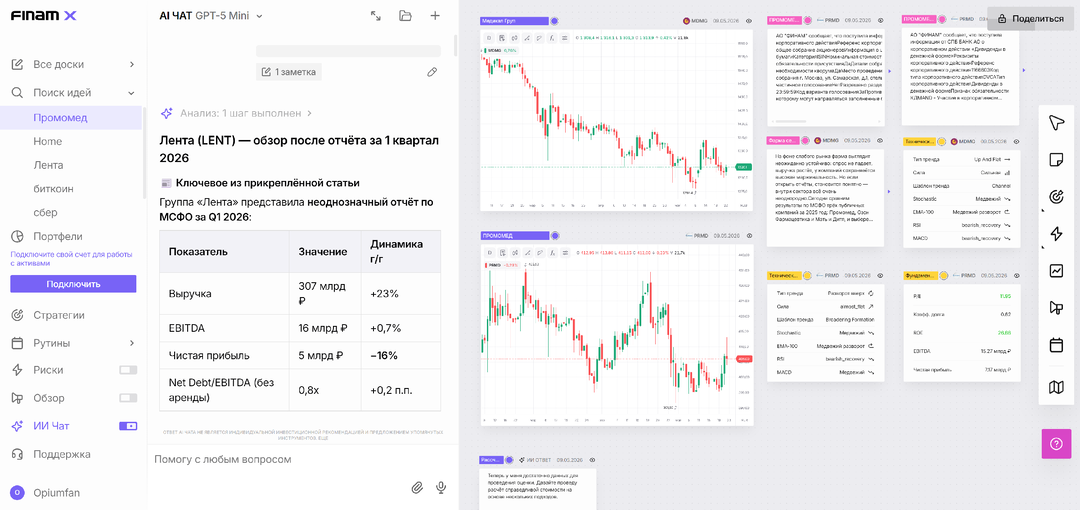

Обзор нового AI-инструмента для инвесторов FinamX

Пока вы вручную собираете финансовые данные по крупицам и часами анализируете отчёты, нейросети уже ушли далеко вперёд. Как превратить искусственный интеллект в своего личного финансового ассистента и перестать терять драгоценное время на рутину? Давайте разбираться. Главная проблема классических нейросетей заключается в том, что они Из-за этого инвестору приходится постоянно делать снимки экрана, писать километровые промпты с пояснениями и переносить все цифры вручную. В итоге то, что создавалось для экономии времени, превращается в отдельную, изматывающую полноценную работу. Но появилось новое решение, способное закрыть все эти боли. FinamX - это личная ИИ-среда, специально созданная для решения различных задач, связанных с инструментами финансовых рынков. Сервис разработала компания «Финам» - один из старейших и наиболее уважаемых брокеров в России. То есть перед нами не студенческая поделка, собранная на коленке, а серьезный программный продукт от людей, которые досконально понима

Показать еще

загрузка

Показать ещёДополнительная колонка

О группе

Telegram: https://t.me/investmoda Канал про инвестиции и финансы. Ермаков Степан, практикующий частный инвестор. Давал комментарии журналам Forbes и Wall Street Journal. 160 000 подписчиков на YouTube и 20+ млн просмотров. Основатель проекта INVEST MODA Контакт: https://vk.com/stepan_ermakov

Скрыть информацию

Правая колонка