Фильтр

Мировое соглашение в суде: Как договориться с банком о скидке 50% и не получить статус банкрота?

Для многих людей слово «банкрот» звучит как клеймо. Пугают последствия: нельзя быть директором, нельзя брать кредиты без предупреждения банка, страшно за репутацию. Но что, если я скажу вам, что в законе о банкротстве (№127-ФЗ) есть легальный «чит-код»? Вы можете зайти в процедуру, списать половину своего долга, зафиксировать комфортный платеж и при этом выйти из суда без статуса банкрота. Этот инструмент называется мировое соглашение. И сегодня мы разберем, как заставить банк пойти на ваши условия и простить вам до 50% долга. Это официальный договор между вами и вашими кредиторами (банками, МФО), который утверждается арбитражным судьей. Суть проста: вы договариваетесь с банком о том, что возвращаете не весь долг (с безумными пенями и штрафами), а только его часть, либо растягиваете выплаты на очень комфортный срок. Как только судья бьет молотком и утверждает этот документ — дело о банкротстве прекращается. Вы официально не банкрот. Главный вопрос, который возникает у должников: «С ка

Показать еще

Самозанятый банкрот: Заблокируют ли ваши счета в приложении «Мой налог»?

Фрилансеры, мастера маникюра, репетиторы, кондитеры и таксисты — сегодня миллионы людей работают на себя в статусе самозанятых (плательщиков НПД). Это удобно: налоги минимальные, отчетности нет, все делается в пару кликов через приложение «Мой налог». Но что делать, если бизнес не пошел, клиентов стало меньше, а кредиты и микрозаймы никуда не делись? Многие самозанятые боятся банкротства как огня. Главный страх звучит так: «Если я подам на банкротство, мне заблокируют "Мой налог", я потеряю статус, лишусь всех клиентов и останусь вообще без копейки!» Давайте развенчаем этот миф и разберем, что на самом деле происходит с доходами и приложением самозанятого во время процедуры списания долгов. Короткий ответ: Нет. Важно понимать одну простую вещь: приложение «Мой налог» — это не банк. В нем не хранятся ваши деньги. Это просто удобная государственная касса для выдачи чеков клиентам и автоматического расчета налога. При процедуре банкротства никто не блокирует ваш аккаунт в приложении. Вы

Показать еще

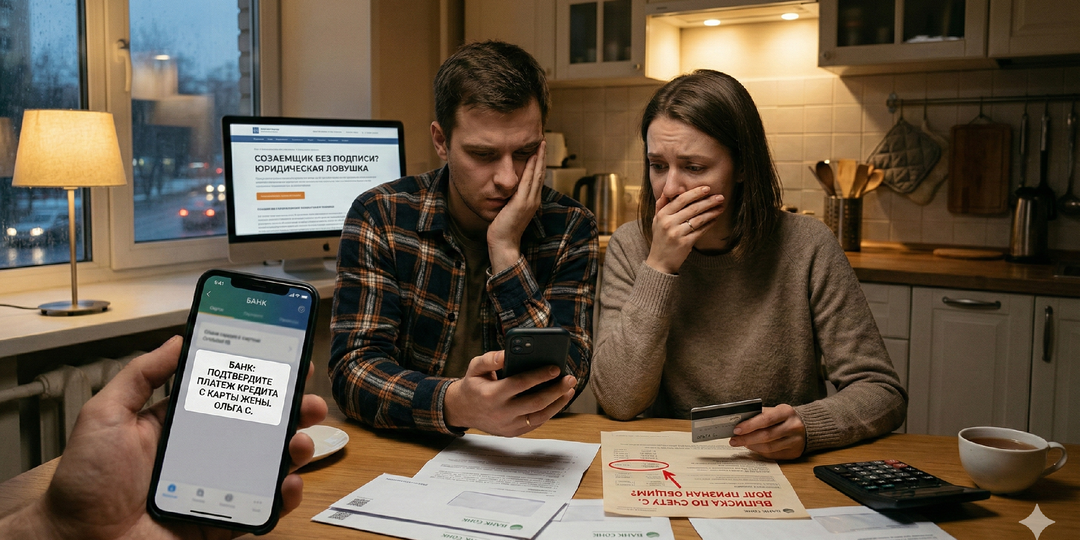

Оплатили кредит картой жены: Почему банк теперь считает ее созаемщиком (юридическая ловушка)?

Представьте типичную семейную ситуацию. У мужа подходит дата платежа по кредиту, но зарплату задержали (или приложение банка зависло). Жена говорит: «Давай я со своей карты закину, делов-то!». Супруги вводят данные карточки жены, платеж проходит, просрочки нет. Все выдыхают. Кажется, что это обычная семейная взаимовыручка. Но на деле в этот самый момент захлопывается невидимая юридическая ловушка. И если в будущем у мужа начнутся финансовые проблемы, банк крепко вцепится именно в супругу. Давайте разберем, почему оплата чужого кредита со своей карты — это плохая идея, и как банки используют этот факт против вас в 2026 году. По закону (ст. 313 Гражданского кодекса РФ) любой человек имеет право оплатить долг за другого. При этом официально вы не становитесь созаемщиком или поручителем — для этого нужен подписанный договор. Вы уверены: «Моей подписи в кредитном договоре мужа нет, значит, банк ко мне претензий иметь не может». Но у банковских юристов и службы взыскания на этот счет соверш

Показать еще

Отказ в приеме на работу: Имеет ли право служба безопасности компании не взять вас из-за статуса банкрота.

Вы прошли три этапа собеседования, блестяще выполнили тестовое задание, будущий начальник уже жмет вам руку... И тут звучит дежурная фраза: «Осталась только формальность — проверка службой безопасности (СБ)». Для человека, который прошел или только планирует пройти процедуру банкротства, эти слова звучат как приговор. В голове сразу проносится: «Они увидят статус банкрота, решат, что я безответственный маргинал, и откажут!». Давайте разбираться, имеет ли право работодатель отказать вам в должности из-за списанных долгов, и как на самом деле рассуждают суровые ребята из службы безопасности в 2026 году. Начнем с буквы закона. Статья 64 Трудового кодекса РФ строго запрещает необоснованный отказ в заключении трудового договора. Отказать могут только по деловым качествам: не хватает опыта, нет нужного образования или квалификации. Статус банкрота — это не деловое качество. В законе нет ни единой строчки, которая позволяла бы не брать человека на работу только потому, что он легально списал

Показать еще

Черный список ЦБ: Как долго длится банковский «карантин» после процедуры списания.

«Спишу долги, и всё — на мне поставят крест. Ни один банк больше не откроет мне даже дебетовую карту, а про новые кредиты или ипотеку можно забыть навсегда. Я попаду в пожизненный черный список Центробанка!» Этот страх живет в голове у 90% людей, которые задумываются о процедуре банкротства. Перспектива стать финансовым «изгоем» пугает настолько, что многие предпочитают годами отдавать половину зарплаты приставам, лишь бы не портить отношения с банковской системой. Давайте снимем розовые (а в данном случае — черные) очки и посмотрим правде в глаза. Существует ли мифический «черный список ЦБ» и что на самом деле ждет вас в банках после списания долгов? Начнем с главного: никакого специального «черного списка ЦБ» для банкротов не существует. У Центробанка есть списки террористов, экстремистов и лиц, отмывающих доходы (по тому самому 115-ФЗ). Банкротов там нет и никогда не было. Процедура банкротства (ФЗ №127) — это легальный государственный механизм финансового оздоровления, а не уголов

Показать еще

Военная ипотека и долги: Как военнослужащему списать потребкредиты и не потерять жилье.

Служба идет, государство стабильно гасит военную ипотеку, и вроде бы все хорошо. Но в реальности за красивым фасадом часто скрывается финансовая драма. Ремонт в новой квартире, покупка машины, помощь родственникам — и вот на плечи военнослужащего ложится неподъемный груз из потребительских кредитов, микрозаймов и кредитных карт. Когда платежи становятся больше зарплаты, возникает леденящий душу страх: «Если я перестану платить, банк заберет квартиру, и мы с семьей окажемся на улице». Ситуация начинает напоминать современную версию чеховского «Вишневого сада», где вместо дворянского имения — выстраданные квадратные метры, а на пороге стоят настырные коллекторы. Давайте разберем, почему этот страх сегодня безоснователен, и как законно избавиться от долгов, сохранив и погоны, и жилье. Миф 1: «За банкротство уволят со службы».

Трудовой кодекс РФ и федеральные законы, регулирующие военную службу, не содержат такого основания для увольнения или разрыва контракта. Для командования ваш статус

Показать еще

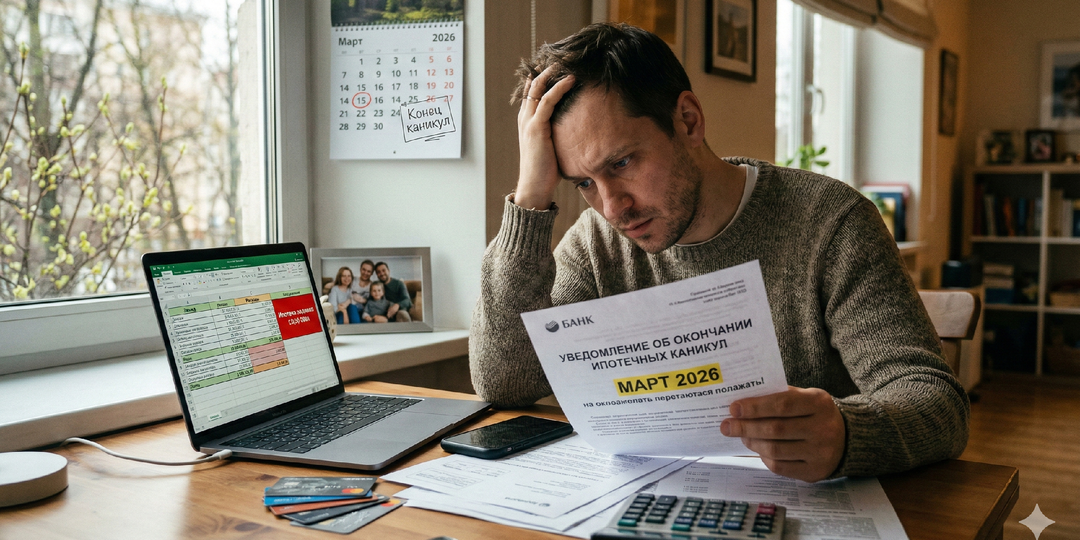

Ипотечные каникулы закончились: Платить нечем. Как спасти квартиру весной 2026 года

Полгода назад казалось, что это идеальный выход. Вы оформили ипотечные каникулы, выдохнули и понадеялись, что за шесть месяцев финансовая ситуация точно наладится. Найдете новую работу, отдадите микрозаймы, закроете кредитки. Но наступила весна 2026 года. Каникулы подошли к концу, а чуда не произошло. Доходы не выросли, инфляция съедает остатки зарплаты, а банк уже прислал уведомление: пора вносить полный ежемесячный платеж. Платить нечем. Паника нарастает, ведь в голове стучит одна мысль: «Они заберут квартиру, и мы окажемся на улице». Что делать, если ипотечный капкан захлопнулся? Разбираем реальные и законные способы спасти жилье. Самая частая и фатальная ошибка — прятать голову в песок. Перестать брать трубку, игнорировать письма из банка и надеяться на правило «единственного жилья». Запомните жесткое правило: иммунитет единственного жилья не распространяется на ипотечную недвижимость. Если квартира находится в залоге у банка, ее заберут и пустят с молотка, даже если это ваши един

Показать еще

Как проверить свою кредитную историю бесплатно (и найти старые кредиты, о которых вы забыли)

«Я точно помню, что закрыл ту кредитку пять лет назад!» — так думает каждый второй должник, пока в один прекрасный день не получает «письмо счастья» от приставов или звонок от коллекторов. Оказывается, банк не закрыл счет из-за недоплаченных 50 рублей, на них годами капали пени, и теперь вы должны 30 тысяч. Или еще хуже: вы потеряли паспорт, и кто-то оформил на вас десяток микрозаймов, о которых вы даже не подозреваете. Чтобы не жить на пороховой бочке, свою кредитную историю (КИ) нужно проверять минимум раз в год. И нет, для этого не нужно платить сомнительным сайтам или брокерам. По закону вы имеете право делать это абсолютно бесплатно 2 раза в год. Рассказываю, как за 10 минут найти все свои долги, не вставая с дивана. Главный миф — существует какая-то единая база кредитных историй. На самом деле их несколько (НБКИ, ОКБ, «Скоринг Бюро» и другие). Банки и МФО сами решают, в какое именно бюро (БКИ) передавать данные. Ваш кредит в Сбере может храниться в одном месте, а займ в микрофи

Показать еще

«Я официально работаю, мне не дадут обанкротиться!» — Разрушаем главный страх должников с белой зарплатой

«Какое мне банкротство? Я же официально трудоустроен, получаю белую зарплату. Суд посмотрит на мои доходы и скажет: иди и плати свои кредиты сам!» Если эта мысль хоть раз останавливала вас от того, чтобы законно списать долги, вы не одиноки. Это, пожалуй, самый популярный и самый разрушительный миф среди заемщиков. Из-за него люди годами живут в финансовом рабстве, отдавая приставам половину кровно заработанных денег, хотя могли бы освободиться от кредитов за полгода. Давайте раз и навсегда разберемся, как официальная работа влияет на процедуру банкротства и почему белая зарплата — это не приговор, а часто даже плюс. Это абсолютно не так. Закон №127-ФЗ «О несостоятельности (банкротстве)» не делит граждан на работающих и тунеядцев. Главный критерий для суда — это ваша неплатежеспособность. Суд смотрит на простую математику: хватает ли вашего официального дохода, чтобы вносить ежемесячные платежи по всем кредитам и при этом оставлять себе деньги на базовые нужды (прожиточный минимум). П

Показать еще

загрузка

Показать ещёЛевая колонка

О группе

Инсайды из мира банкротства и финансов.

Разбираем реальные кейсы: как люди спасают миллионы, зная всего одну статью закона.

Подпишись, чтобы быть умнее своего кредитора.

Скрыть информацию