Фильтр

Спорт возвращает деньги: новые правила вычета за фитнес в 2026

Вы ходите в зал, платите за абонемент — и государство возвращает вам часть денег. Не верится? А это реально работает с 2022 года. Но в 2026 году правила поменялись. Теперь вернуть можно не только за себя, но и за родителей. А максимальная сумма выросла. Давайте разбираться по порядку. Сколько денег можно вернуть Максимальная сумма расходов, с которой можно получить вычет — 150 000 рублей в год . Это общий лимит на социальные вычеты: лечение + обучение + фитнес + страхование. При ставке НДФЛ 13% вы вернёте до 19 500 рублей в год. Если платите налог по повышенной ставке — сумма возврата будет выше . Важно: неиспользованный остаток на следующий год не переносится. Если вы не заявили вычет вовремя — деньги сгорят . За кого можно получить вычет Перечень расширился. В 2026 году вы имеете право на вычет, если оплатили занятия спортом: Родители могут быть вашими или вашего супруга? На этот вопрос у меня нет однозначного ответа. В официальных разъяснениях речь идёт только о ваших родителях. Пох

Показать еще

Что такое капитализация процентов и почему это важно

Вы положили деньги в банк. Вам сказали: «Ставка — 12% годовых». Вы думаете: через год получу 12 000 ₽ с каждых 100 000 ₽. А можете получить больше. Без всяких усилий. Просто за счёт капитализации. Что такое капитализация простыми словами Это когда проценты начисляются не только на ваши деньги, но и на уже начисленные проценты. Обычный вклад (без капитализации): Вклад с капитализацией (проценты прибавляются к телу вклада): Разница кажется маленькой. Но за годы она превращается в гору денег. Пример: 100 000 ₽ на 5 лет Вы ничего не делали. Просто выбрали вклад с капитализацией.1 Почему это работает (математика чудес) Формула сложного процента: Итог = Сумма × (1 + Ставка / Количество периодов) ^ (Количество периодов × Лет) Звучит страшно. Но суть простая: чем чаще начисляются проценты (ежемесячно, а не раз в год), тем больше вы заработаете. Где искать капитализацию Вклады в банках

Ищите в условиях фразу: «проценты капитализируются», «сложный процент», «начисление процентов на остаток». ⚠️

Показать еще

Как не купить «кота в мешке»: на что смотреть при покупке акций

Вы зарегистрировались у брокера. Увидели сотни непонятных названий. Кто-то в чате написал: «Сбер — топ, бери, не пожалеешь». Вы купили. И попали. Не потому, что Сбер плохой. А потому, что у вас не было системы. Покупка акций — это не гадание. Это последовательная проверка. Вот 5 пунктов, которые спасут от кота в мешке. Пункт 1. Понятен ли бизнес компании? Вы должны понять, как компания зарабатывает деньги. Одним предложением. ❌ Плохо: «Сложно, там IT, блокчейн, искусственный интеллект»

✅ Хорошо: «Сбер зарабатывает на кредитах и ипотеке» Если за 30 секунд не можете объяснить другу — не покупайте. Пункт 2. Есть ли прибыль последние 3 года? Откройте финансовые отчёты (на сайте компании или в приложении брокера). Смотрите на строку «Чистая прибыль». Что должно быть: Если компания убыточная, вы не купили «будущий Google». Вы купили то, что может лопнуть. Пункт 3. Сколько у компании долгов? Долги можно посмотреть там же: раздел «Обязательства», показатель «Чистый долг / EBITDA» (если сокраще

Показать еще

Валюта для инвестиций: доллар, евро, юань — что выбрать в 2025–2026

Раньше было просто: купил доллары на бирже, забыл, продал, когда курс вырос. Сейчас всё сложнее. Но правила игры можно выучить. Вот три главных вопроса, которые нужно решить: Поехали разбирать каждую валюту. Доллар: надежда на разморозку Американская валюта по-прежнему считается «королём» для хранения капитала, но доступ к ней сильно ограничен. Плюсы: Минусы: 👉 Вывод: Доллар — это страховка от коллапса рубля, а не способ заработка. Если вы готовы к санкционным рискам и умеете работать с внебиржевым рынком — можно взять 20-30%. Евро: положение хуже, чем у доллара Ситуация с евро схожа с долларом, но рисков ещё больше. Плюсы: Минусы: 👉 Вывод: Евро я бы рассматривал только как часть корзины (например, 10%), если у вас есть конкретные траты в этой валюте или вы опасаетесь доллара. Юань: новая реальность Юань сейчас — главная биржевая валюта в России. Если вы торгуете через российского брокера, это ваш основной канал. Плюсы: Минусы: 👉 Вывод: Юань — рабочая лошадка. Для текущих операций,

Показать еще

Дивидендная доходность: как зарабатывать на акциях, не продавая их

Вы купили акцию. Цена может идти вверх и вниз. Вы переживаете. А что, если я скажу, что можно получать деньги не продавая акции? Просто держать их. И получать выплаты каждый квартал или раз в полгода. Это называется дивиденды. Компания заработала прибыль и делится ею с вами — своим акционером. Что такое дивидендная доходность простыми словами Это процент, который компания платит вам за то, что вы держите её акции. Пример: Вы получаете 10% годовых. Просто за то, что акция у вас есть. Продавать её не нужно. Реальный пример (цифры для наглядности) Сбербанк в 2023–2024 годах платил дивиденды около 30–35 ₽ на акцию. Как узнать, сколько платит компания Есть компании, которые платят много и стабильно. Как заработать на дивидендах (пошагово) Шаг 1. Откройте брокерский счет

Скачайте приложение Т-Инвестиции, СберИнвестор или ВТБ Мои Инвестиции. 5 минут — и счёт готов. Шаг 2. Выберите дивидендные акции

Ищите те, где дивидендная доходность стабильно 10–15%. Например, Сбер, Лукойл, МТС. Шаг 3. Купи

Показать еще

Как считать реальную доходность инвестиций с учетом инфляции и налогов

Вам сказали: «Инвестиции принесли 20% годовых!» Вы радуетесь. Кажется, что вы стали богаче на пятую часть денег. А теперь плохая новость: вы, скорее всего, ошибаетесь. Есть реальная доходность. Это то, что остаётся после вычитания инфляции и налогов. Иногда она оказывается близкой к нулю. Иногда — отрицательной. Я научу вас считать правильно. Простая формула (запомните) Реальная доходность = Номинальная доходность − Инфляция − Налоги Где: Пример 1. Депозит или накопительный счёт Вы положили 100 000 ₽ на вклад под 12% годовых. Пример 2. Инвестиции в акции Вы купили акции на 100 000 ₽. Через год продали за 120 000 ₽. Номинальная доходность — 20%. Пример 3. Инвестиции в облигации (ОФЗ) ОФЗ дают 15% годовых. Купонный доход — ежемесячно. Как инфляция крадёт ваши деньги незаметно Представьте, что вы ничего не делаете. Деньги лежат под подушкой. Это невидимая кража. И она происходит каждый день. Как считать реальную доходность (пошагово) Шаг 1. Узнайте номинальную доходность

Откройте приложен

Показать еще

Как выйти из просрочки без потери кредитной истории

Вы пропустили платёж по кредиту. Потом ещё один. Банк начал звонить. Вы боитесь открыть приложение. Кажется, что кредитная история испорчена навсегда. Стоп. Просрочка — это не конец. Её можно смягчить. А иногда и вовсе «стереть» из истории. Я расскажу, как выйти из просрочки с минимальными потерями. Главное, что нужно знать Просрочка бывает разной. Пошаговый план спасения Шаг 1. Узнайте точный размер долга Не гадайте. Не бойтесь. Откройте приложение банка или позвоните. Узнайте: Знание цифр убирает страх. Шаг 2. Заплатите столько, сколько можете Лучше 1000 ₽, чем 0 ₽. Даже маленький платёж показывает банку: «Я не бросил, я пытаюсь». Это останавливает рост пеней и показывает вашу добрую волю. Шаг 3. Позвоните в банк и договоритесь Не ждите, когда банк подаст в суд. Позвоните сами. Скажите: «У меня просрочка. Я хочу платить, но сейчас нет денег. Давайте договоримся». Банку выгоднее, чтобы вы платили. Судебные издержки дороже. Что можно попросить: Шаг 4. Если договорились — получите докум

Показать еще

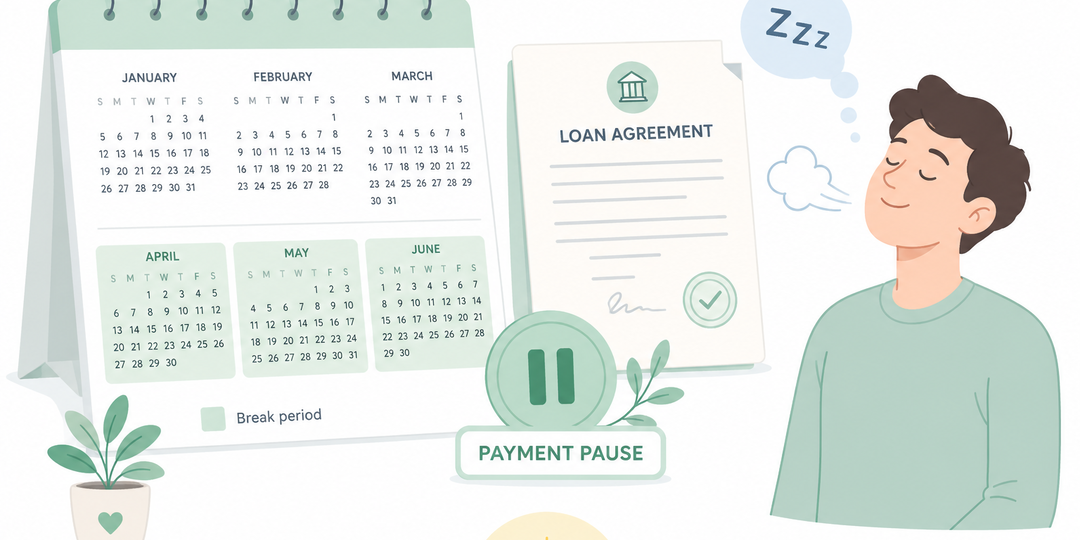

Кредитные каникулы: как получить и кому положены

Вы потеряли работу. Или ушли на больничный. Или случилось что-то ещё, и денег на кредит нет. Вы не знаете, что делать. Прятаться? Ждать, пока банк подаст в суд? Нет. Есть законный способ взять паузу в платежах. Называется кредитные каникулы. Я расскажу, кому положены, как получить и какие есть подводные камни. Что такое кредитные каникулы простыми словами Это когда банк разрешает вам не платить по кредиту от 3 до 6 месяцев. Проценты в это время капают. Но штрафов и просрочки нет. Кредитная история не страдает. Вы просто берёте паузу. Чтобы пережить сложный период. Кому положены (главные условия) Каникулы — не для всех. Это антикризисная мера. Вот условия. Как получить (пошагово)

Шаг 1. Убедитесь, что подходите Проверьте падение дохода. Нужны документы: справка 2-НДФЛ за прошлый год и за последние месяцы. Если потеряли работу — справка о постановке на учёт в ЦЗН. Шаг 2. Напишите заявление в банк Форма заявления есть на сайте каждого банка. Можно принести лично, отправить почтой или чер

Показать еще

Как общаться с приставами: ваши права и обязанности

Вы не платили по кредиту. Банк выиграл суд. Теперь дело передали приставам. Вы представляете, как они врываются в квартиру, описывают всё имущество и забирают последнюю копейку. Спокойно. Приставы — это не люди с ломами. Это государственные служащие. У них есть правила. И у вас есть права. Я расскажу, как с ними общаться. Без страха. Без паники. Страх №1: «Они заберут единственную квартиру» Нет. Единственное жильё (даже если оно в ипотеке — сложнее, но обычно тоже не забирают) приставы не могут забрать. Не могут описать: Что могут описать:

Вторую квартиру, машину, дорогую технику (если она не единственная), деньги на счетах сверх прожиточного минимума. Вы не останетесь на улице и без штанов. Закон на вашей стороне. Страх №2: «Они придут с обыском» Нет. Приставы не имеют права врываться без предупреждения. Они обязаны: Если вы не открываете дверь — они могут прийти с полицией. Но это крайний случай. Не доводите до крайностей. Страх №3: «Они спишут всю зарплату» Зарплату списывают. Но не

Показать еще

Что делать, если банк подал в суд: инструкция для должника

Вы получили письмо из суда. Или увидели уведомление на Госуслугах. Банк подал на вас в суд. Первая мысль: «Конец. Сейчас всё заберут». Нет. Суд — это не приговор. Это инструмент. Им может воспользоваться банк. Можете воспользоваться и вы. Я расскажу, что делать и как не проиграть. Главное правило (запомните) Ходите на заседания. Большинство должников проигрывают, потому что не приходят. Судья выносит решение без вас. Банк говорит, что вы должны 1 миллион. У вас нет доказательств обратного. Судья утверждает 1 миллион. Если вы придёте, вы можете: Ваше присутствие меняет всё. Пошаговая инструкция Шаг 1. Не игнорируйте Игнорирование — худшая стратегия. Банк получит заочное решение. Приставы спишут деньги с карт. Зарплату. Пенсию. Без вашего согласия. Чем раньше включитесь — тем больше контроля сохраните. Шаг 2. Возьмите все документы Соберите: Если документы потерялись — пишите в банк запрос. Шаг 3. Придите в суд Даже если страшно. На заседании судья спросит: «Признаёте ли вы долг?» Шаг 4.

Показать еще

загрузка

Показать ещёЛевая колонка

О группе

Привет! Меня зовут Динис

Я не финансовый гуру с Уолл-стрит. Я обычный человек, который понял, что работает на «деньги в долг» — зарплата уходила на оплату прошлых спонтанных покупок. Тогда я решил переломить эту ситуацию и научиться управлять деньгами

Скрыть информацию