Фильтр

Акции Т-Технологий: экосистема продолжает зарабатывать на дивиденды

#разборМСФО

Ключевые цифры за I квартал 2026:

Выручка: +10% г/г (387,2 млрд руб.)

Чистая выручка: +25% (197,5 млрд руб.)

Чистая выручка после резервов: +22% (152 млрд руб.)

Чистая прибыль: +4% (35 млрд руб.)

Чистая прибыль, приходящаяся акционерам: +17% (38,8 млрд руб.)

Операционная чистая прибыль: +40% (46,5 млрд руб.)

Кредитный портфель за вычетом резервов: +28% (3,24 трлн руб.)

Средства клиентов: +13% (4,18 трлн руб.)

Капитал: +47% (837 млрд руб.)

Всего клиентов: +10% (54,9 млн), активные B2B-клиенты: +11% (1,03 млн).

Отчёт у $T в целом крепкий. Если смотреть только на чистую прибыль по МСФО, рост скромный: +4%. Но мы же с вами ̷х̷о̷м̷я̷ч̷к̷и̷ акционеры, поэтому и смотрим на прибыль, приходящуюся акционерам. А она выросла на 17%. Операционная чистая прибыль, очищенная от эффекта инвестиции в Яндекс, прибавила 40%. То есть базовый бизнес продолжает нормально зарабатывать.

// Заметки на полях

Что ещё за «чистая прибыль, очищенная от эффекта инвестиции в Яндекс»

Показать еще

Жирная дивдоходность: пассивный доход или платная подписка на боль?

Каждый раз, когда инвестор покупает акцию только потому, что «дивдоходность жирная», он может думать, что строит пассивный доход. А по факту часто просто копит скрытые риски в портфеле. А это вам уже не хиханьки-хахоньки. Допустим, инвестор начал с нормального дивидендного портфеля: $SBER, $LKOH, $PHOR, немного ОФЗ для спокойствия. Всё чинно, благородно, без попытки обогнать рынок, а с пониманием, что ему нужен кэшфлоу. Но потом захотелось «пожирнее». Давайте возьмём кого-нибудь для примера. Пусть на сцену выходит ЕвроТранс $EUTR. История неоднозначная, поучительная и, как водится, для участников не бесплатная. Вспоминали мы её уже не раз — последний в начале года в посте: «Евротранс — сборник уроков. Дорогих.». Видимая дивидендная доходность — штука красивая. Открыл историю выплат, а там проценты бодрые: 10%, 11%, 5–6% за отдельные отсечки. То, что многие компании платят по итогам года, здесь прилетало чуть ли не кварталами. Данные по датам отсечки: 2024 год:

— 2,5 ₽ — доходность окол

Показать еще

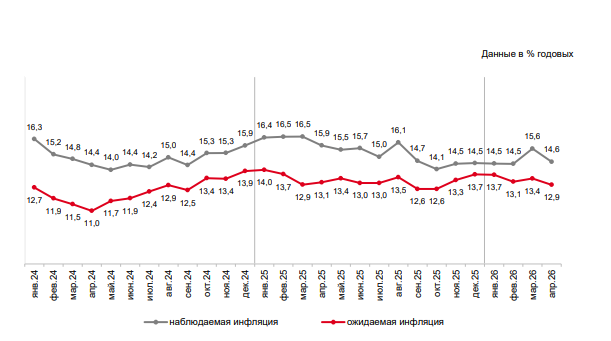

Инфляционные ожидания: почему ЦБ смотрит не только на цены когда решает по ключевой ставке

На следующей неделе выйдет оперативная справка «Измерение инфляционных ожиданий населения». Выглядит он так: А инфляционные ожидания — это один из индикаторов, который показывает, как люди сами видят будущую инфляцию и как могут вести себя уже сейчас. Для ЦБ это один из важных маркеров.

• Ожидания влияют на поведение

Наши суждения влияют на поведение в треугольнике: потребление — сбережения — инвестиции.

Конечно, наши желания всегда упираются в возможности. Есть зарплата, доступ к кредиту, накопления, долги, обязательные расходы. Это определяет, что человек физически может сделать.

Но есть и другая часть — чего он хочет и чего боится.

И если мы ждём сильного роста цен, то можем быстрее покупать товары, меньше держать деньги на вкладе, активнее брать кредит или перекладываться в активы которые могут защитить нас от роста цен. Дело не в сложной аналитике, в голове просто звучит что-то вроде: «потом будет сильно дороже».

Зачем держать деньги на вкладе, если через год то, что мы хотим

Показать еще

Хорошие активы сами себя не докупят

Конечно же, участвую в «ловле ножей» на МосБирже. По рынку снова ходит история: брокеры взялись за старое и распродают то, что забрали у нерезидентов с хорошей скидкой. Что тут сказать? Дай Бог здоровья всем участникам процесса. Приятно докупать любимые активы дешевле, когда их массово сливают без особой причины кроме желания заработать на арбитраже. А если причины всё-таки появятся — тем более интересно будет смотреть, где паника, а где реальное ухудшение бизнеса. Но в отличие от спекулянтов, которые покупают в надежде заработать на отскоке, сам эти активы продавать не собираюсь. В принципе. Мне интересен кэшфлоу, поэтому докупаю в основном дивидендные истории. Поэтому в такие дни в списке покупок оказываются понятные мне истории: такие как Сбер $SBER, ФосАгро $PHOR, Роснефть $ROSN, Полюс $PLZL и другие. Не потому что они не могут падать дальше — ещё как могут. А потому что для меня это не ставка на отскок, а ставка на бизнес, денежный поток и будущие выплаты. Да, иногда такая машинка

Показать еще

Пессимизм в цене, дивиденды в кармане

Рынок падает несколько дней, вижу по чатам, что настроения на рынке кислое, руки опускаются, сидят грустят и такое настрое у многих сейчас.

И это понятно. Когда рынок несколько лет живёт в режиме «ну сейчас-то уже точно разворот», а потом снова получает по голове высокой ставкой, крепким рублём, бюджетом, геополитикой и общей усталостью, оптимизм постепенно испаряется.

Но тут всё зависит от точки зрения.

Можно смотреть на снижение рынка и видеть боль, апатию и раздражение. А можно видеть период, когда хорошие бизнесы можно купить по более интересной цене. Не все, конечно. Покупать всё подряд только потому, что «упало», — это не стратегия, а помощь рынку в разгрузке мусора.

По рынку ходят слухи, что снова льют акции нерезидентов, но это скорее вопрос навеса предложения, а не внезапного ухудшения качества самих бизнесов. Цена в моменте может ехать куда угодно, а экономика компаний от этого за один день не исчезает.

Да, высокая ставка у нас не первый год. Да, СВО не первый год. Да и

Показать еще

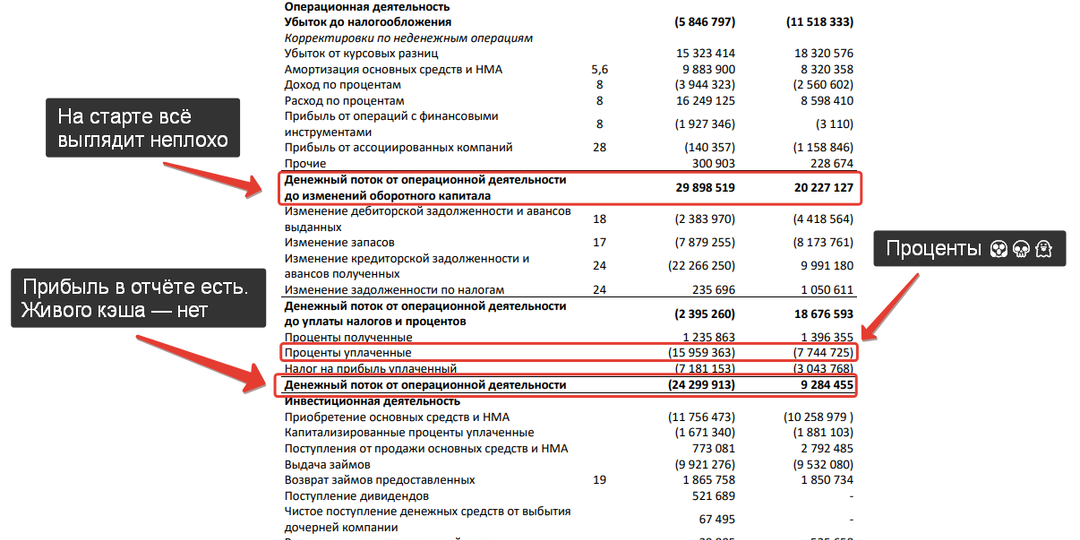

Акции Селигдар: дорогое золото есть, а дивидендов для акционеров нет

Кратко:

В свежем отчёте Селигдар показал сильный рост выручки и операционной прибыли, но инвестиционно история слабая из-за долга (долг/EBITDA - 3,2), процентов, отрицательного OCF и слабого капитала.

Ключевые показатели 2025 г/г:

— Выручка: +48,2% (87,9 млрд руб.)

— Себестоимость реализации: +48,8% (47,1 млрд руб.)

— Валовая прибыль: +53,3% (36,1 млрд руб.)

— Коммерческие и административные расходы: +15,7% (9,5 млрд руб.)

— Прочие расходы: +90,4% (6,8 млрд руб.)

— Операционная прибыль: +54,4% (19,9 млрд руб.)

— Финансовые расходы, нетто: +71,3% (10,4 млрд руб.)

— Чистый убыток, хоть и сократился на 20,9% (−10,1 млрд руб.), но остаётся значимым.

— Операционный денежный поток (OCF): разворот из плюса +9,3 млрд в минус −24,3 млрд руб. То есть основная деятельность не принесла живой кэш, а наоборот — съела деньги.

— Кредиты и займы: +70,7% (153,5 млрд руб.)

Подробно:

Главный плюс отчёта очевиден: выручка выросла почти на 50%, до 87,9 млрд руб. Основной вклад — золото: реализация золота д

Показать еще

Слишком рано для трейдера — идеально для инвестора

Трейды любят поговорку being early is being wrong (зашёл слишком рано — считай ошибся). Для трейдера логика понятная: зашёл слишком рано — получил стоп, сжёг нервы и, возможно, депозит. Но для инвестора, который работает на свои и которому не надо показывать красивые цифры на ежемесячном отчёте, всё ровно наоборот.

Если актив недооценён, то «слишком рано» означает не ошибку, а время спокойно набрать позицию по хорошей цене. На мой взгляд нефтяная история сейчас как раз из этой серии.

За последние недели с рынка физически выпали гигантские объёмы. По оценкам Reuters и Kpler, с конца февраля глобальный рынок недосчитался уже более 500 млн баррелей, а страны Персидского залива в марте теряли около 8 млн барр./сутки добычи. И пока этот удар в значительной степени сглаживается распечаткой резервов и аварийной перенастройкой логистики

Вот только резервы не бесконечны, а аварийные схемы не могут вечно подменять собой нормальный рынок. Иран это прекрасно понимает и играет не в «быструю побе

Показать еще

У акций нет морали. И у хороших инвесторов — тоже

Да, наверно не всем это понравится, но у хороших инвесторов нет моральных мук при принятии инвестиционных решений.

Кому-то не заходят акции Новабев $BELU или Абрау Дюрсо $ABRD — алкоголь, вред, ну ок.

Кто-то веган и не смотрит на Черкизово $GCHE — потому что «шашлык на майские — это зло», ладно.

Есть и те, кому не подходит Сбер $SBER и Т $T — судный процент, кредиты, «так нельзя», сложно им наверно, но это их выбор.

Как только начинаем думать категориями «нравится / не нравится», перестаём быть инвестором и становимся комментатором. А рынок на это не реагирует. У инвестора другая логика: деньги, спрос, прибыль, денежный поток и т.п.

Есть старая фраза: «покупай, когда на улицах льётся кровь». Звучит жёстко, но именно так работает рынок.

Панические распродажи — это то, что лично я, как инвестор, больше всего на рынке люблю. В этот момент активно покупаю. Хотя это означает что на обратной стороне сделки происходит лютая жесть. Человеку может иноагенты все мозги промыли, он квартиру,

Показать еще

Вам показывают минус по акциям. А вы смотрите не туда.

#вопросответ Вопрос: "Откройте свои позиции, посмотрите на лук, газик, норку, фосагро свое любимое… там у вас везде -0.12? Затем по месяцу гляньте. Падаем не первый день, факт! Как там Северсталь любимая. Которую на ямках докупали? Абсорбирует нормально несколько месяцев подряд. И, да, дивдоха ее не стала больше от уменьшения цены, она осталась прежней. Ноль." (рис 1) Газпром $GAZP не держу и не держал — ни сейчас, ни до 2022. Вы меня с кем-то путаете. Компания годами работала не в интересах миноритариев. История с аналитиком Сбера, который прямо это озвучил то, что все плюс минус и так знали, показательна. Кто не знает что за история, ищется она легко. ФосАгро $PHOR и Северсталь $CHMF в портфеле есть, но их доли отличаются более чем в два раза — это важно. Когда в комментарии их ставят в один ряд, это уже небольшое упрощение картины. Но ок, не будем придираться. Давайте к делу. Просадка сама по себе — не аргумент. Как и рост цены — тоже не аргумент. Если речь про зарабатывание на влад

Показать еще

Своё будущее на аутсорсинг не отдают.

Читаю в Известиях: «россияне меньше всего доверяют свои пенсии НПФ и страховщикам». И думаю — ну отлично. Наконец-то приходит понимание в массы: своё будущее на аутсорсинг отдавать не надо. «Пенсия» — это не кнопка, которая включается в районе 60 и сохраняет уровень жизни. Это момент, когда зарплата исчезает, а жить всё ещё хочется хорошо.

Ок, недоверие есть, логичный следующий шаг — взять ответственность на себя: разобраться в инструментах, выстроить систему, спланировать и начать формировать капитал. Бонусом появляется возможность выйти на пассивный доход лет на 10–20 раньше. Вопрос только в том, какой уровень дохода считать для себя достаточным.

К примеру, среднюю пенсию по РФ — около 25,2 тыс. руб. — в целом не так сложно воспроизвести самостоятельно. При текущих уровнях дивидендной доходности это сопоставимо с портфелем порядка 2,5 млн руб. в акциях вроде Сбера. Понятно, что в реальности нужна диверсификация и поправка на отмены, поэтому корректнее закладывать около 3 млн. Но л

Показать еще

загрузка

Показать ещёПравая колонка