Предыдущая публикация

Фильтр

☝️ Пассивный доход: реальность или утопия?

Идея пассивного дохода с дивидендов, купонов или арендных платежей манит своей внешней простотой. В самом деле: купил, держишь, наслаждаешься денежным потоком. На практике все не так радужно и легко. За любой доход приходится платить: временем, силами и риском. У меня ушло почти 10 лет на формирование денежного потока от портфеля и аренды, сравнимого со средней ЗП по Москве. Сегодня поделюсь с вами ключевыми нюансами. Давайте на конкретных примерах: ❌ Начнем сразу с боли - Газпром. До 22 года индексный гигант платил и наращивал дивиденды. Да, вопросы к эффективности бизнеса были всегда, но и стоил он дешево + стабильность выплат привлекала. Последние три года дивидендов нет, а цена акций рухнула с 300+ рублей до 130. Несвоевременная покупка могла стоить инвестору не только потери будущих дивидендов, но и половины вложенного капитала. Но вовремя купить - это только половина дела. Важно еще и вовремя продать! И вот тут начинается грань, за которой "пассивность" дохода исчезает. А начинае

Показать еще

💸 Делеверидж: как на нем заработать?

💡Делеверидж - это снижение долговой нагрузки. Оно может происходить как счет гашения тела долга, так и за счет сокращения процентных платежей (например, на фоне снижения ключевой ставки). В идеале - когда складываются оба фактора. ☝️Сейчас рынок дает возможность заработать на таких историях. Про Мечел, Сегежу и Самолет пока говорить рано. Подобные бумаги могут принести спекулятивную прибыль на более сильном снижении ставки, сегодня попробуем поискать истории, выигрывающие от снижения ставки и умеренного сокращения долговой нагрузки, но способные держать удар в моменте, который не доведет до дефолта. Составил для вас список таких акций⬇️ 🥩 Черкизово #GCHE Отчет за 3 квартал меня порадовал. Резко выросла маржинальность (скажем спасибо ценам на мясо и корма), немного сократился чистый долг (со 149,8 до 142,3 млрд руб. кв/кв). Чистые процентные расходы снизились с 6,4 до 5 млрд. Помогает наличие займов с плавающей ставкой. Однако, история еще далека от развязки, Черкизово нужно время на

Показать еще

❌ Русгидро: оправдан ли дивидендный мораторий?

🤷♂️ Выплата дивидендов Русгидро приостановлена до 2029 года . Инициатива исходила, в том числе, от самой компании. Расходы на инвестпрограмму и обслуживание долга сломали экономику Русгидро и вынудили идти на отчаянные меры. ⚡️ Но даже этого оказалось мало. Еще одной мерой поддержки Русгидро стал переход дальневосточного рынка электроэнергии к конкурентному ценообразованию. А с 28 года заработает механизм дальневосточной надбавки, который поможет заработать еще 15,2 млрд руб. в год. Согласно данным "Ъ" , все в совокупности принесет Русгидро 37,2 млрд руб. в 26 году. А к 29 году цифра достигнет 107,2 млрд. Все средства пойдут на инвестпрограмму. ❓ Встает вопрос: а сколько Русгидро не хватает сейчас? Заглянем в МСФО за 9 месяцев. 📈 Рост тарифов помог увеличить выручку на 14,2% г/г. В сочетании с более скромной прибавкой себестоимости (+8,5%), скорректированная операционная прибыль подскочила на 29%! Скажем спасибо сдержанному росту цен на топливо. Но вообще, высокая стоимость угля - э

Показать еще

🏦 Сбер и БСПБ: сильные и слабые стороны

Сбер и БСПБ отчитались по РСБУ за 11 месяцев. Год подходит к концу и уже можно начинать подводить итоги. Они получились очень разные. Сбер За кого не стыдно в этот непростой год, так это Сбер! Банк отлично отчитался за ноябрь (и за октябрь тоже), избежав сезонного спада в прибыли. В отдельно взятом ноябре чистая прибыль выросла на 26,8% год к году! За 11 месяцев результат тоже достойный: +8,5% г/г. Ориентир по дивидендам: 37,8 рублей на акцию или 12,6% доходности. С учетом размеров зеленого банка, цифра более чем интересная. Есть ли подводные камни? 🧐 Если говорить про текущие цифры, то придраться можно к 2 вещам. Первое - операционные расходы, растущие на 14,8% г/г. Это все еще довольно много, но Сбер активно работает над их сокращением, особенно в непрофильных направлениях. Второе - снижение чистого комиссионного дохода на 2,7% г/г. Но это все детали, для Сбера (как прокси на экономику) гораздо важнее качество заемщиков в целом, которое в негативном сценарии может вылиться в рост ре

Показать еще

📈 ГК «А101»: новые облигационные выпуски на фоне устойчивого профиля эмитента

🧐 В текущих экономических условиях нужно максимально аккуратно подходить к выбору эмитентов облигаций. Не секрет, что на фоне затяжного цикла жесткой денежно-кредитной политики и как следствие - высокой ключевой ставки, некоторые компании начали испытывать трудности с обслуживанием своих обязательств. ⚖️ В последние несколько месяцев кредитные рейтинговые агентства стали отзывать или снижать рейтинги ряда эмитентов, в основном из сегмента ВДО. И здесь важно отметить, что в ноябре и у ГК «А101» кредитный рейтинг тоже изменился, но в лучшую сторону. 📈 В середине ноября «Эксперт РА» повысило рейтинг кредитоспособности ГК «А101» до уровня "ruA+" со стабильным прогнозом, а парой дней ранее АКРА также повысило кредитный рейтинг до уровня А+(RU) с прогнозом «стабильный». Поэтому, здесь риски даже технического дефолта практически отсутствуют. 📝 Давайте более подробно разберем, какие условия по новым облигациям предлагает нам эмитент. 🇷🇺 Параметры выпуска БО-001P-02 ➖ Объем размещения: не

Показать еще

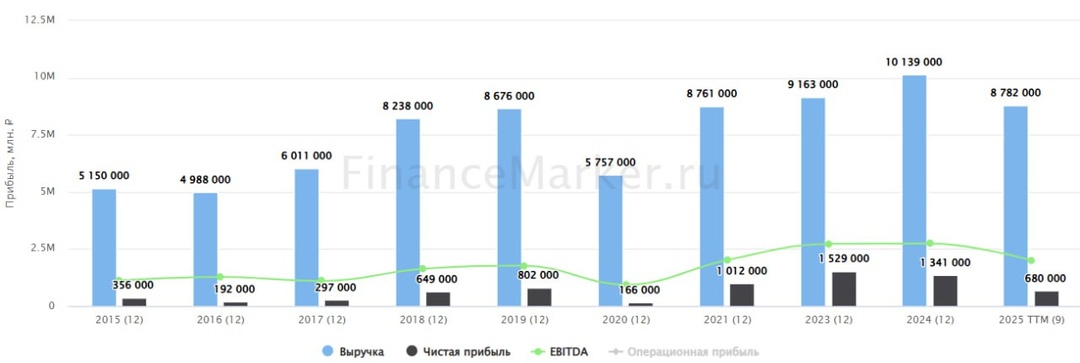

🛢 Роснефть: путешествие в прошлое

😢 За 3 квартал 2025 Роснефть заработала 32 млрд рублей чистой прибыли. Настолько слабые цифры последний раз мы видели в ковид! Для сравнения, в 1 и 2 кварталах было 170 и 75 млрд соответственно. Ситуация продолжает ухудшаться под давлением цен и крепкого рубля. 💰 Я не случайно делаю акцент на чистой прибыли. Это база для дивидендов. Третий квартал принес всего 1,5 рубля в копилку годовых выплат или 0,4% доходности. В общем, сущие копейки. Если ситуация будет сохраняться (или ухудшаться) - акциям есть куда падать. ❌ Напомню, что Роснефть в конце октября попала под блокирующие санкции США, эффект от которых мы увидим только в 4 квартале: скорее всего, в виде новых дисконтов. Отчасти это уже отражается в ценах реализации нефти марки URALS, которая опустилась ниже 35 долларов. Восстановление пока отодвигается вправо на неопределенный срок. 📉 Важно добавить, что в падении прибыли виноваты не только ценовые факторы. Выручка по итогам 9 месяцев снижается всего на 17,8% г/г. Но дальше компа

Показать еще

💼 Промежуточные итоги 2025 года и планы на 2026 год

Остается чуть больше недели до Нового года, с чем всех поздравляю! Текущий год выдался непростым, но очень интересным, о чем и пойдет речь в сегодняшнем посте. 📊 Несмотря на всю геополитику, санкции, рост налогов и утильсбора, успел в этом году обновить квартиру и автомобиль. Пришлось распродать часть акций для этого, но денежный поток все-равно обновил рекордный уровень 2024 года (скрин). Об активах, которые позволили добиться такой динамики пойдет речь чуть ниже. 🔥 В текущем году почти 4 месяца провел в Сеуле, из-за чего пропустил ряд интересных мероприятий. Тем не менее, на некоторые все-таки удалось попасть. Самыми запоминающимися стали Пульс Кэмп, где удалось снять ролик с идеями с топовыми авторами. Также выделю конференцию Смартлаба, встречи с некоторыми эмитентами (Интер РАО, Мосбиржа, HENDERSON, Артген и другими), форум "РОССИЯ ЗОВЕТ", о котором интересный материал вышел у Тимофея Мартынова. Мероприятия брокеров и соцсетей (новогодняя встреча Пульса, Альфа-турнир, вечеринк

Показать еще

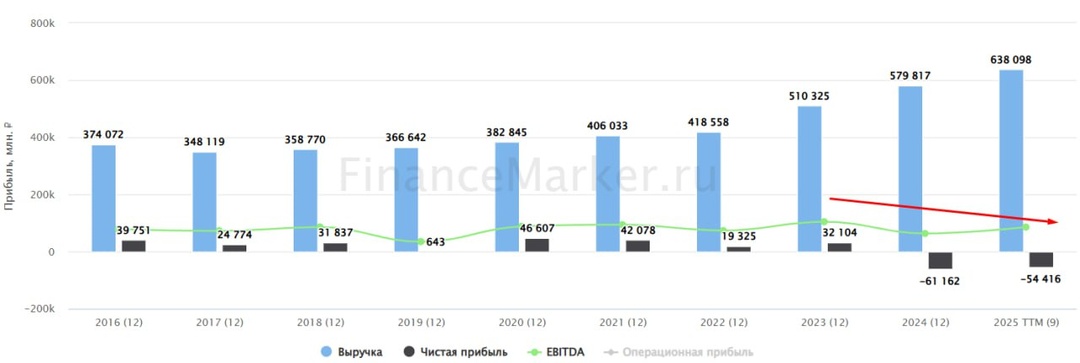

🛢 Газпромнефть: как живется под санкциями?

Кратко отвечая на вопрос в заголовке - плохо. Но проблема не столько в санкциях, сколько в цене на нефть и крепком рубле. В отличие от Лукойла, Газпромнефть изначально делала акцент на внутренний рынок и страны СНГ, что стало смягчающим фактором. 📉 Выручка по итогам 9 месяцев 2025 сократилась на 11% г/г, операционная прибыль на 41%, чистая прибыль на 37%. Результаты слабые, но ожидаемые. ✔️ ND/EBITDA = 0,93x. Долговая нагрузка ниже, чем у Роснефти. Но выше, чем у Лукойла с Татнефтью. Финансовые расходы составляют 17% операционной прибыли и уже влияют на итоговый результат, но пока не драматично. 👌 Из преимуществ Газпромнефти можно отметить расположение НПЗ. Один находится в Москве (где защита от дронов работает относительно неплохо), второй в Омске (далеко от военных действий). Переработка держится на стабильном уровне. ☝️ Еще один важный нюанс. Газпромнефть - единственный из публичных нефтяников (не считая Сургутнефтегаза с крестиками в отчетах), работающих под блокирующими санкциям

Показать еще

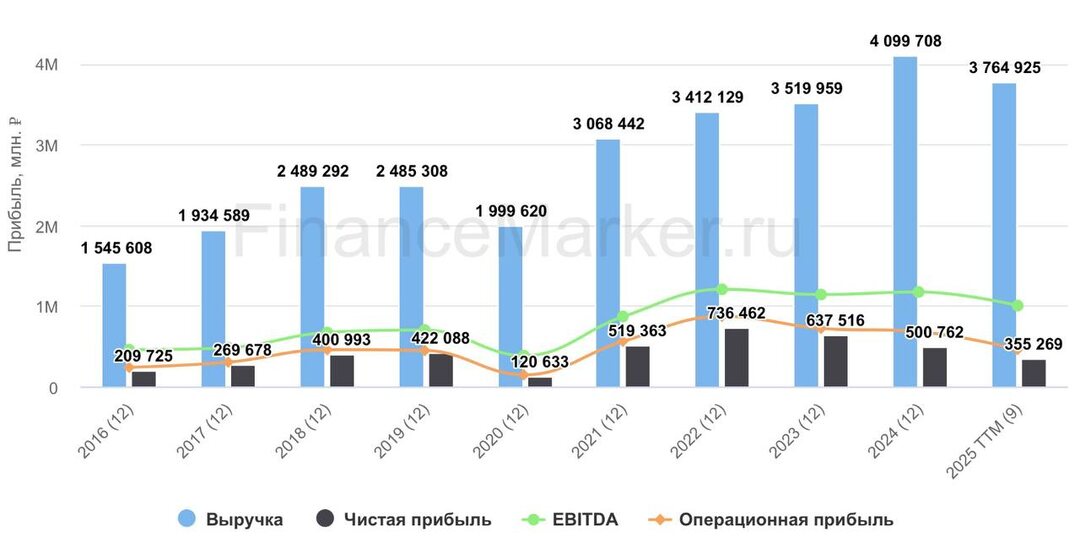

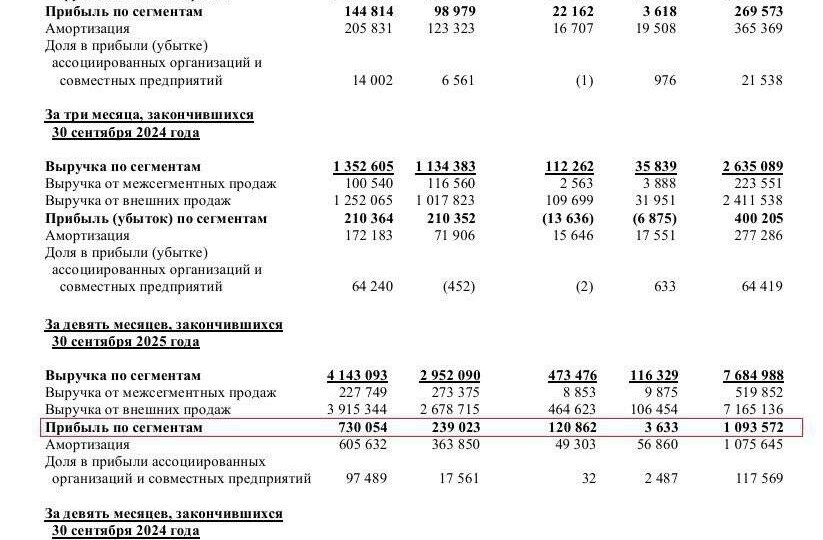

🛢 Газпром: все плохое уже в цене?

🤔 К оценке акций Газпрома можно подходить с двух сторон. Можно сказать, что компания неэффективна, почти потеряла экспорт в Европу, не платит дивиденды и не работает в интересах акционеров. С другой стороны, Газпром невероятно дешев (P/E = 2,1x; P/B = 0,17x), а весь негатив уже впитался в цену, образовав низкую базу, с которой дальше только вверх. Или нет? Обе позиции имеют право на жизнь, но они полярны. На практике, лучше закладывать промежуточный вариант. По итогам 9 месяцев выручка от продаж сократилась на 4,5%. Чистая прибыль, наоборот, подросла на 11,8%. 📊 На скрине выделена разбивка операционной прибыли по сегментам. Как видите, газовый бизнес стагнирует, нефтяной испытывает большие трудности на фоне крепкого рубля и дешевой бочки. Растет только электрогенерация, но она вносит небольшой вклад в общую картину. В итоге, операционная прибыль снижается на 23% г/г. ❗️Причина роста чистой прибыли лежит в бумажных статьях. Сальдо финансовых доходов и расходов выросло с 34,7 до 467,6

Показать еще

🛒 Лента 2028 - стратегия роста

Лента - нетипичная для нашего рынка бумага. Компания не платит дивиденды и растет через M&A. Не всем инвесторам это нравится, но такая стратегия дает одно очень важное преимущество - возможность инвестировать, сохраняя комфортную долговую нагрузку. 🕔 Возвращаясь в 2020 год, можно вспомнить предыдущую стратегию развития до 2025 года, уже подходящего к концу. Как быстро бежит время… В процессе компания сталкивалась с трудностями и стратегия корректировалась, но основные ее цели были выполнены. Выручка в годовом выражении уже превысила 1 трлн рублей, а рентабельность EBITDA удержалась выше отметки в 7% (7,4% по итогам 9 месяцев). Постановка долгосрочных целей (а тем более, их выполнение) - редкий и ценный нарратив для нашего рынка, позволяющий серьезно относиться к словам менеджмента. 📊 Ознакомиться с полной версией новой стратегии 2028 вы можете по ссылке. Я же выделю из нее наиболее важное. ✔️ Цель по выручке - 2,2 трлн рублей. Это более 20% среднегодового роста! Цифра амбициозная.

Показать еще

загрузка

Показать ещёЛевая колонка

О группе

📈 10 лет на фондовом рынке

🏠 Заработал на квартиру в Москве

💰 Помогаю разобраться в инвестициях и не терять деньги

🎯 Реальные инструменты и пошаговые стратегии

Скрыть информацию

Фото из альбомов