Предыдущая публикация

Фильтр

Почему банк может заблокировать ваши деньги из-за перевода пятилетней давности — и что делать прямо сейчас

Я хочу рассказать одну из самых странных и неприятных юридических историй, с которыми сталкиваются обычные люди.

И да — это может произойти с каждым, кто хоть раз получал деньги на карту. Недавно ко мне обратился человек, у которого банк заблокировал счёт из-за операции… 2019 года.

Перевод — обычный, от знакомого, всего на 7 000 ₽.

Никаких налогов, никаких долгов.

Но деньги на счёте заблокировали внезапно — в 2025 году. Как такое возможно?

Рассказываю по пунктам. Да, вы правильно прочитали.

В рамках 115-ФЗ банки имеют право вернуться к любой операции, если: – отправитель попал под проверку;

– его бизнес ликвидировали;

– он стал фигурантом дела;

– его счёт закрылся с «рисковым» флагом;

– банк обновил внутренние критерии. И вы — «в цепочке». Он работает просто: «Был перевод → есть риск → блокировка» Там нет эмоций.

Нет логики «это хороший человек, он ничего не нарушал».

Есть только чек-лист. Потому что: – обновляются базы данных;

– меняются внутренние правила;

– уходят на

Показать еще

Россиянам начали отменять переводы между СВОИМИ картами. Вот как вы можете потерять деньги в любой момент

То, что происходило раньше только с подозрительными платежами, теперь массово затронуло обычных людей. Банки начали отменять переводы между СВОИМИ же картами клиентов. И это не сбой, не ошибка и не каприз сотрудников — это новая практика 2024–2025 года. Человек переводит деньги с дебета на накопительный счёт, или просто меняет карту для удобства — а операция возвращается назад с пометкой «не выполнено». После второго такого случая карта попадает под внутренний контроль. После третьего — могут заморозить весь счёт. Главное — всё происходит тихо. Никаких предупреждений, никаких звонков, никаких объяснений. Вы узнаёте об этом уже ПОСЛЕ того, как деньги не пришли. Почему это вообще возможно? Ответ один: жёсткие требования 115-ФЗ. Банки обязаны проверять любые операции, которые выглядят «нетипично». И теперь под это понятие попадают даже обычные переводы между собственными счетами. Вот 5 причин, по которым банк может отменить или заблокировать ваш собственный перевод — даже если сумма совсе

Показать еще

Одинокая бабушка продала квартиру, а через 6 лет суд выгнал семью с ребенком на улицу - реальная история и как на нее не попасться.

Представьте: вы — молодая семья, муж работает на двух работах, жена в декрете с малышом. Копите на жильё годами, отказываете себе в отпуске, в новой одежде, в простых радостях. Наконец, находите вариант мечты — скромная однокомнатная квартира в тихом московском районе, цена 5 миллионов рублей, чуть ниже рынка. Хозяйка — одинокая пенсионерка 78 лет, документы идеальны, нотариус, Росреестр, всё по-честному. Вы въезжаете, вкладываете последние сбережения в ремонт: обои, полы, детскую кроватку. Ребёнок учится ходить по "вашему" дому... А через 6 лет — стук в дверь. Судебные приставы с исполнительным листом: «Освободите квартиру в 10 дней. Сделка от 2019 года признана недействительной. Бабушка утверждает, что не понимала, что подписывала, — у неё была деменция». Вы в шоке: "Как так? Она была адекватна, прошла медосвидетельствование!" Но суд апелляционной инстанции в 2025 году встал на её сторону. Квартиру вернули старушке. А деньги? Она их уже потратила — на лечение, на "помощников", которы

Показать еще

5 самых опасных скрытых пунктов в договоре аренды, которые подписывают 8 из 10 арендаторов — и потом платят

Больше всего проблем в аренде возникает не из-за мошенников, а из-за обычных договоров. Потому что в них есть 5 скрытых пунктов, которые выглядят нормально, но дают собственнику абсолютную власть. Если сдающий использует хотя бы один из них — последствия для арендатора могут быть очень жёсткими. ⚠️ Опасный пункт №1 — “Арендодатель вправе изменить стоимость в одностороннем порядке” Это незаконно. Но многие арендаторы подписывают, не понимая, что потом цену могут поднять в любой момент. Закон: изменение цены — только по соглашению сторон. ⚠️ Опасный пункт №2 — “Залог возвращается в течение 30–60 дней после выезда” Перевод: залог не вернётся. Если задержка больше 5–7 дней — это почти всегда схема “холодного удержания”. Правильно: возврат залога в день выезда после осмотра квартиры. ⚠️ Опасный пункт №3 — “Арендатор обязан провести косметический ремонт перед выездом” Звучит красиво, но на деле — повод взыскать с вас 20–80 тысяч за «недостатки», которые были изначально. Закон: арен

Показать еще

9 схем аренды, о которых люди узнают только после потери денег

Каждый месяц люди теряют деньги из-за обманов при аренде жилья. И дело не только в мошенниках — иногда в схеме участвуют сами “хозяева”. Вот девять ситуаций, которые выглядят безобидно, но заканчиваются очень плохо. Аренда жилья — одна из самых опасных бытовых сделок. Почему? Потому что она не кажется опасной. Вы смотрите квартиру, говорите с хозяином, обсуждаете цену… И только потом выясняется, что в договоре не ваш собственник, залог «неверно» оформлен, а квартира вообще сдавалась ещё троим. Собрал 9 схем, которые встречаются чаще всего — и в 2025 году снова в топе юридических проблем. 1. “Я владелец, собственник в отъезде” Классика. Квартира сдана не тем человеком, который вправе её сдавать. Платёж уходит “посреднику”, собственник появляется через неделю — и вылетаете из квартиры без компенсаций. Как проверять: выписка ЕГРН (за 290 ₽) + паспортные данные. 2. “Договор на месяц, а потом посмотрим” Хозяин через месяц поднимает цену на 30–50 %, а вы уже внесли залог, купи

Показать еще

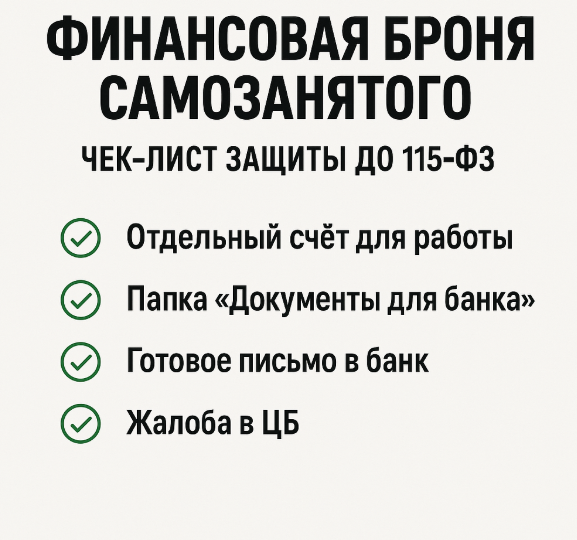

Финансовая броня самозанятого: чек-лист защиты до 115-ФЗ

В прошлых материалах я подробно рассказал, почему банки блокируют счета по 115-ФЗ

и какие ошибки чаще всего приводят к проверке. Но сегодня — о другом. Не о том, как действовать после блокировки,

а о том, как выстроить защиту заранее, чтобы не оказаться в ситуации “всё заморозили, а я не готов”. Проверка по 115-ФЗ приходит неожиданно.

Ты просто открываешь приложение — а там кнопка “перевести” уже неактивна. Банк не обязан предупреждать.

Он просто “ставит на паузу” все операции, пока клиент не докажет законность поступлений. 📌 Поэтому лучший способ избежать блокировки — собрать финансовую броню до проверки. ✅ 1. Отдельный счёт для работы

Не смешивай личные переводы и оплату от клиентов.

Если банк видит “чистую” историю, доверие растёт. ✅ 2. Папка “Документы для банка”

Создай её в облаке и храни там всё: договоры, акты, чеки, скриншоты переписки.

Комплаенс любит порядок. ✅ 3. Готовое письмо в банк

Когда приходит запрос “подтвердите операции”, у тебя уже должен быть шаблон.

Я в

Показать еще

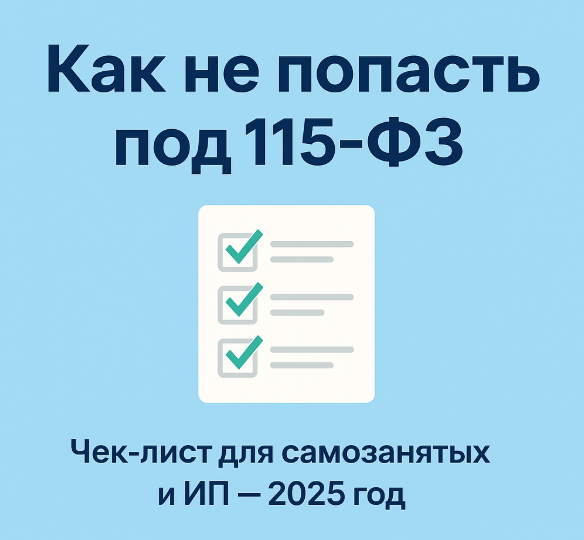

Как не попасть под 115-ФЗ в 2025: чек-лист для самозанятых и ИП

В прошлом посте я рассказал, как мне удалось вернуть деньги через жалобу в Центробанк.

https://dzen.ru/a/aQ-tHuLaEVR2VrlL?share_to=link

Сегодня хочу поделиться итогом — чек-листом, который поможет не попасть под блокировку вообще. Этот список я составил после десятков случаев, когда людям блокировали счета.

Сейчас он у меня лежит в отдельной папке “115-ФЗ Stop Risk” — и я обновляю его каждый месяц. 1️⃣ Есть ли у тебя документы на все поступления?

Договор, акт, чек, даже переписка — всё должно подтверждать реальную сделку. 2️⃣ Совпадает ли ФИО плательщика и контрагента?

Если нет — объясни это банку заранее, приложи договор. 3️⃣ Поступают ли деньги регулярно, с одного источника?

Если да — это плюс. Алгоритм любит стабильность. 4️⃣ Есть ли у тебя отдельный счёт для бизнеса?

Личные переводы и бизнес-операции нельзя смешивать. 5️⃣ Сохраняешь ли ты все ответы банка и письма комплаенса?

Если нет — начни сегодня. Потом эти письма могут решить судьбу твоих денег. 6️⃣ Есть ли резервный с

Показать еще

Что такое финансовая репутация в банках — и почему она теперь важнее кредитной истории

Банк может знать о вас больше, чем кажется. Если раньше всё решала кредитная история, то теперь в 2025 году появился новый показатель —

финансовая репутация клиента. И она влияет не только на кредиты, но и на то,

откроют ли вам счёт, дадут ли рассрочку или просто не “заморозят” карту без объяснений. Финансовая репутация — это внутренний рейтинг, который банки формируют для каждого клиента.

Он не публикуется, но учитывается при каждой операции. 📊 На него влияют десятки факторов: Один клиент обратился ко мне, потому что его новый банк не открыл счёт.

Причина — “по результатам внутреннего анализа”. Когда я уточнил, оказалось:

в предыдущем банке он трижды игнорировал запросы комплаенса,

однажды спорил с оператором и оставил агрессивное сообщение в чате.

Алгоритм зафиксировал это, и теперь его профиль помечен как “повышенный риск”. Банки используют поведенческую аналитику —

алгоритмы анализируют ваши переводы, скорость ответов,

наличие задолженностей, жалоб и даже время активности.

Показать еще

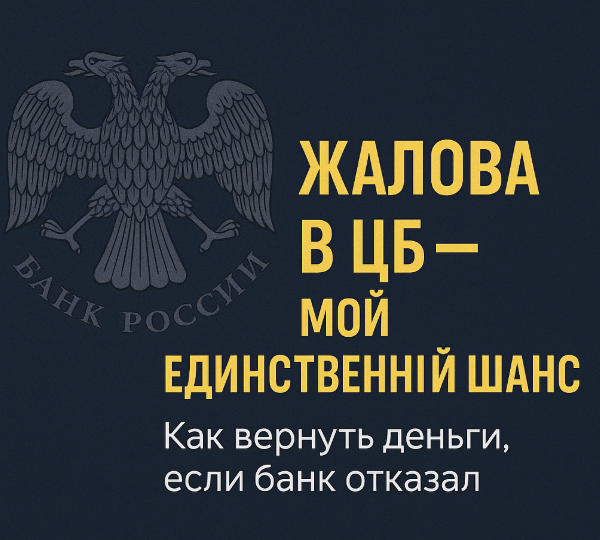

Банк отказал, деньги зависли. Что я сделал через ЦБ — и вернул всё до копейки

В прошлом посте я рассказал, какое письмо реально помогло разблокировать мой счёт. https://dzen.ru/a/aQ-qNRJ9amwd_6ul?share_to=link

Но однажды этот способ не сработал — и банк просто перестал отвечать. Тогда я пошёл дальше. Я написал жалобу в Центробанк.

И через два дня деньги вернулись. После очередной проверки банк снова заблокировал операции.

Я уже знал, что делать — написал официальное письмо, приложил все договоры.

Прошло 5 дней — тишина. Ни ответа, ни звонка. И тогда я вспомнил, что по закону “О защите прав потребителей финансовых услуг”

каждый клиент имеет право пожаловаться в ЦБ РФ. 1️⃣ Зашёл на сайт cbr.ru/Reception

2️⃣ Выбрал категорию: “Нарушение прав клиента банка”

3️⃣ Заполнил простую форму: Через два дня мне позвонили из банка: “Ваше обращение рассмотрено. Доступ к счёту восстановлен.” И добавили фразу: “Приносим извинения за временные неудобства.” Банк может игнорировать клиента, но ЦБ он не игнорирует никогда.

Любая жалоба туда = проверка, а значит — риск штра

Показать еще

загрузка

Показать ещёЛевая колонка

О группе

Независимое юридическое медиа.

Объясняем законы простыми словами: банки, приставы, жильё, бизнес, семья.

Реальные истории, пошаговые инструкции и комментарии к важным изменениям.

Знай свои права. Действуй по закону.

Скрыть информацию