Предыдущая публикация

Фильтр

Кредитный брокер: как отличить реальные отзывы от заказных

Запрос «кредитный брокер отзывы» обычно появляется в один момент: банк уже дал отказ, времени мало, а платить первому встречному страшно. Человек открывает карточки компаний, видит десятки «всё супер» — и не понимает, где правда, а где текст «под копирку». Эта статья даст понятный способ проверки. Вы узнаете, что реально делает кредитный брокер, какие детали ищут клиенты кредитного брокера в честных историях, где чаще всего прячут накрутку, и как проверить документы и комиссию до оплаты. Формат — практичный: чек-листы, таблица «реальный vs заказной», список вопросов перед договором. Важно: кредитный брокер не принимает решение вместо банка. Банк проводит скоринг, проверяет документы и оценивает риски. Любые обещания «одобрю всем» — повод включить стоп. Чтобы отличить «кредитный брокер реальные отзывы» от красивой рекламы, сначала зафиксируйте норму. Нормальный результат работы брокера — не «чудо-одобрение», а понятная стратегия, чистые документы и прогноз по банкам. Если вам нужна помо

Показать еще

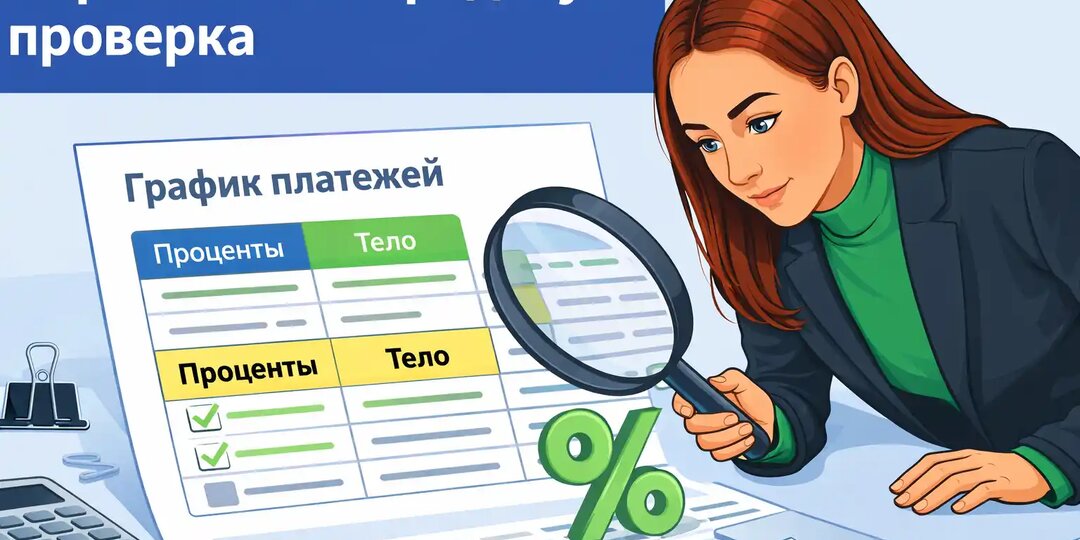

Проценты по потребительскому кредиту: как проверить переплату

Вы открыли график платежей по кредиту и увидели странную картину: платёж вроде один и тот же, а сумма процентов в первых месяцах «съедает» почти всё. В этот момент у многих появляется тревога: банк «накрутил» переплату по кредиту, а проверить негде. Проверка возможна без калькулятора банка. Вам нужен договор, график и 10–15 минут на простую арифметику: вы проверите проценты по одной строке графика, найдёте реальную сумму переплаты по кредиту и поймёте, где в документах прячут допрасходы. Важно: «ставка в рекламе» не равна тому, что вы заплатите в итоге. Итоговую картину даёт полная стоимость кредита (ПСК) и фактический график платежей по кредиту. Проценты по потребительскому кредиту — плата банку за пользование деньгами. Банк начисляет проценты на остаток долга и включает их в график. Переплата по кредиту — разница между тем, сколько вы отдадите банку и сколько вы взяли. В переплату обычно входят проценты и часть сопутствующих платежей, если договор делает их обязательными. Полная стои

Показать еще

Кредит под залог недвижимости: как ликвидность влияет на ставку и лимит

Два собственника приносят в банк “похожую” квартиру: метраж близкий, дом не аварийный, документы на руках. Один получает высокий лимит и понятные условия, другой слышит: “Сумму снизим”, “Ставка выше”, “Нужны дополнительные бумаги”. В такие моменты клиент думает про доход и кредитную историю, а банк часто смотрит на другое — на ликвидность недвижимости и риск быстрой продажи залога. В статье разберем, какие кредит под залог недвижимости условия зависят именно от объекта, что банк подразумевает под “ликвидностью”, как это отражает лимит и кредит под залог недвижимости ставка, а также что подготовить заранее, если вы планируете взять кредит под залог недвижимости или получить деньги под залог квартиры в банке. Важно: правила по залогу недвижимости определяет закон, а конкретные параметры (лимит, ставка, список требований к объекту) задает кредитная политика банка. Поэтому один и тот же объект разные банки оценивают по-разному. В бытовом смысле “хорошая квартира” — это ремонт, вид из окна,

Показать еще

Плохая кредитная история: как улучшить легально

Отказ по кредиту часто приходит без подробных причин. Вчера банк одобрял лимит по карте, а сегодня на запрос «кредит с плохой кредитной историей» приходит сухое «нет». Внутри — просрочки, высокая долговая нагрузка, частые заявки или ошибка в отчёте. В этой статье разберём, как улучшить кредитную историю легально, без «чудо-сервисов» и обещаний «удалить просрочки за один день». Покажем, как проверить кредитную историю официально, как читать кредитный отчёт, что влияет на кредитный рейтинг и какие действия дают результат в реальной банковской проверке. Важно: банк принимает решение по своим моделям риска. Даже при аккуратных платежах один продукт банк одобрит, а другой отклонит. Наша задача — убрать очевидные стоп-факторы и выстроить понятную для банка картину доходов и долгов. Кредитная история — набор записей о ваших кредитах, платежах, просрочках, закрытии договоров и запросах со стороны кредиторов. Эти сведения бюро кредитных историй (БКИ) получает от банков, МФО и других источников,

Показать еще

Самозапрет на кредиты: как включить и как снять

Одна из самых неприятных историй последних лет: человек утром видит СМС от банка, а вечером уже спорит с коллекторами. Подпись в договоре чужая, деньги ушли мошенникам, нервы и время — ваши. Именно под такие сценарии государство запустило инструмент самозапрет на кредиты. В статье разберём простыми словами, самозапрет на кредиты что это, как он работает, как включить самозапрет на кредиты через Госуслуги и МФЦ, какие варианты запрета бывают, а главное — что блокирует самозапрет на кредиты и какие операции он не перекрывает. Важно: самозапрет работает как отметка в кредитной истории. Банк или МФО обязаны проверить эту отметку перед выдачей потребительского кредита или займа. Самозапрет — это запись в вашей кредитной истории, которая запрещает банкам и микрофинансовым организациям заключать с вами договоры потребительского кредита (займа) на выбранных условиях. Инструмент работает против главного риска: когда злоумышленник оформляет кредит на ваше имя без вашего согласия. По данным Банка

Показать еще

Кредит под залог квартиры с перепланировкой

Запрос кредит под залог квартиры часто звучит как «нужно быстро и без лишних вопросов». Но реальность другая: банк смотрит не только на доход, но и на сам залог. И если в квартире есть изменения планировки, на этапе проверки легко получить паузу, дополнительные запросы документов или отказ. Отсюда и популярный страх: перепланировка квартиры кредит «ломает» сделку. В статье — практичный разбор: что такое кредит под залог недвижимости, какие нюансы по объекту банки считают критичными, что означают «красные линии» на планах БТИ в бытовом понимании, и как повысить шанс на одобрение, когда нужен залог квартиры кредит уже в ближайшее время. Важно: правила согласования перепланировки задает закон, а решение по залоговому кредиту принимает банк. Банк защищает ликвидность залога, поэтому он проверяет документы, историю объекта и соответствие фактического состояния данным техучета и реестра. Даже когда речь идет про кредит под залог на любые цели, логика расчета платежа близка к ипотечной: банк

Показать еще

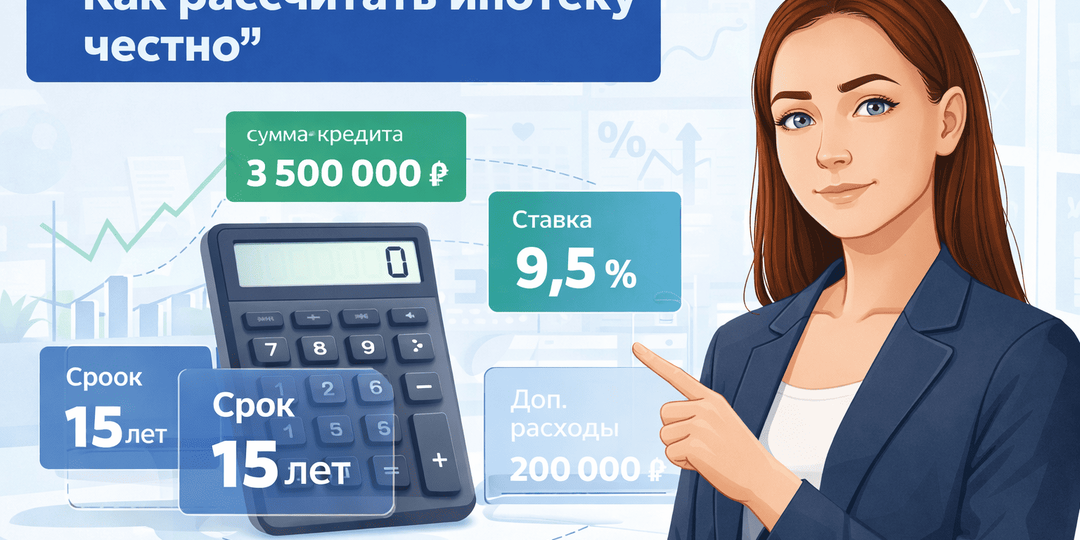

Как рассчитать ипотеку честно

Вы открыли калькулятор ипотеки, ввели цену квартиры и срок — и получили «красивый» ежемесячный платёж. А потом банк добавил страховку, оценку, сервисы, комиссию партнёра за скидку по ставке, расходы на сделку — и цифры поплыли. В итоге человек думает, что сумеет рассчитать ипотеку за 5 минут, а реальный расчет ипотеки требует больше вводных. Ниже — практичный чек-лист: какие данные подготовить, как проверить ипотечный калькулятор, где искать полную стоимость и как не попасть в ловушку «минимального платежа». Если вы хотите рассчитать ипотеку честно, начните не с «ставки из рекламы», а с вводных. Эти вводные данные для расчета ипотеки влияют на платёж сильнее всего. Возьмите реальную цену из договора или из объявления, а затем отделите «сумму кредита» от «стоимости жилья». Банк кредитует не «квартиру», а разницу между ценой и взносом. Если вы планируете ремонт, мебель, парковку, кладовую — решите заранее, что войдёт в ипотеку, а что вы оплатите отдельно. Для точного расчета фиксируйте н

Показать еще

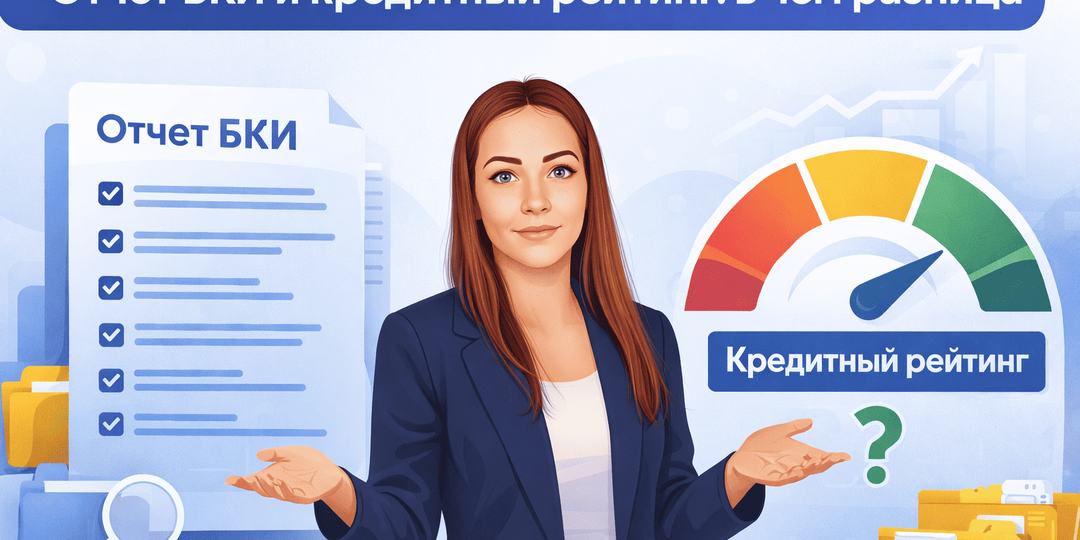

Бюро кредитных историй: чем отчет БКИ отличается от кредитного рейтинга

Вы открыли личный кабинет, увидели высокий кредитный рейтинг — и расслабились. А потом банк дал отказ или предложил ставку хуже, чем у знакомых. Знакомо? Частая причина — путаница между тем, что хранит бюро кредитных историй, и тем, что показывает «красивый» балл. Ниже — простой разбор: что показывает отчет БКИ, где искать БКИ кредитный рейтинг, почему цифра не гарантирует одобрение и как получить отчет БКИ без лишних трат. Важно: разные БКИ дают разные сервисы и интерфейсы. Банки добавляют собственные скоринговые правила. Поэтому оценку балла всегда проверяйте через факты из кредитной истории. Бюро кредитных историй (БКИ) — организации из госреестра Банка России. БКИ собирают данные о кредитах и займах, поручительствах, гарантиях, заявках, платежной дисциплине. Банки и МФО передают сведения минимум в одно БКИ, а крупные кредиторы — минимум в два. Поэтому у одного человека кредитная история часто лежит сразу в нескольких бюро. Запрос «отчет БКИ» в поиске обычно означает кредитный отчет

Показать еще

Потребительский кредит: какие документы усиливают заявку, а какие вредят

Сценарий, который клиенты помнят годами: вы уверены, что «доход нормальный», паспорт в порядке, работа есть — а банк режет лимит или дает отказ без объяснений. В реальности решает не «везение», а то, как банк видит риск через анкету и бумаги. Ниже разберем, какие потребительский кредит документы дают банку уверенность, какие файлы ломают доверие к заявке, и как собрать документы для кредита наличными без лишних версий и ошибок. Пакеты и нюансы отличаются по банкам, но логика проверки почти всегда одна: банк ищет подтверждение личности, дохода и стабильности. Если вы вводите запрос «потребительский кредит какие документы», чаще всего банк ждет два блока: идентификация личности и подтверждение регистрации/контактов, а дальше — по ситуации — подтверждение дохода и занятости. Важно: часть банков для некоторых клиентов просит только паспорт. Такое обычно доступно зарплатным клиентам, при небольших суммах или при подтверждении данных через «Госуслуги». Фраза «документы для кредита наличными»

Показать еще

загрузка

Показать ещёЛевая колонка

О группе

Ваш ключ к финансовой независимости с Юлии Росляковой! Секреты экономии, актуальные обзоры и реальные истории успеха. Простые ответы на сложные вопросы о кредитах и личных финансах. Присоединяйтесь к нам на Яндекс.Дзен!

Скрыть информацию

Фото из альбомов