Фильтр

⭐️Котайджест🐾 новый повод для паники, заседание ЦБ в пятницу 13го, перспективы рубля

💵Облигации Рынок облигация опять тряхнуло: если в декабре шалили нервы от Монополии и Уральской стали (которая, к слову, тот ещё троль😀), то сейчас виновник паники – Самолёт, попросивший гос.помощь на 50 трлн взамен на долю в компании. Второй причиной сдержанных результатов облигаций стали сдержанные ожидания аналитиков снижения ключевой ставки. Ну ничего, аналитики уже ошибались 🔹ОФЗ -0,3% за неделю 🔹корпоративные бумаги в нулях Рекомендуем посмотреть пост 🔥 Инвестиции – это просто и Слёзы рынка😭. Должно отрезвлять и сделать результаты более реальными 👻Оферты На предстоящей неделе оферта в РЕСО-Лизинг (купон 14,6%) и Сегежа (купон 25%). Весь список в 🗓Календаре оферт (февраль), не пропусти! 📈Акции Рынок акций снизился на 1,7%. А в лидерах роста те же компании, что и на прошлой неделе: ЮГК (+14,5%), ВТБ (+6,8%), ММК (+4,2%) В лидерах снижения: ЭН (-4,9%), Северсталь и Лукойл (по -3,6%) Почему мы не покупаем акции? 👻 Основной риск - геополитика👉Когда начинать волноваться? 🚀А

Показать еще

💀 «Кто умер – тот умер» - почему цитата про Самолёт цинична? И при чем тут ВТБ?

Самой жаркой новостью в недвижимости и на рынке облигаций прошлой недели стало обращение Самолета за гос.поддержкой и последовавшая на это реакция. Один из чиновников скала «Кто умер, тот умер, и сам виноват». Другой чиновник, чья фамилия похожа на название одного из крупнейших самарских застройщиков (конфликт интересов? Танцы на костях конкурента?) тоже выразил яркое против гос.поддержке и сказал, что Самолет должен был предусмотреть отмену льготной ипотеки. Мы не вступаемся за Самолет, но эти фразы выглядят странно по следующим причинам: 1. Конфликт интересов: некоторые спикеры являются собственниками строительного бизнеса, и Самолет остается их крупнейшим конкурентом. Разве нет личной заинтересованности задавить конкурента и освободить рынок? 2. Сложно предусмотреть отмену льготной ипотеки, когда нет четкого государственного планирования. Отмену льгот переносили как минимум 3 раза: сначала до 1 июля 2021, потом до конца 2022, потом до середины 2024. Как тут предусмотреть, когда сами

Показать еще

❓Кто следующий на рынке облигаций? 2 самые зависимые от рефинансирования компании в неинвестиционном рейтинге

После дефолта Монополии рынок корпоративных облигаций стал очень нежным: любая новость влияет на котировки. Причем если раньше сегментом ВДО (высоко-доходные и высоко-рискованные облигации) считались эмитенты с рейтингом ниже ВВВ (критерии ЦБ👈), то сейчас штормит даже А-АА, и многие относят к ВДО даже старшие рейтинги (мы – нет). Уральская сталь следующая, кто пошатнул нервы инвесторов. Хотя еще вопрос, кто больше: эмитент который держал сценическую паузу по погашению, или АКРА, которая одним решением снизила рейтинг на 7 ступеней❗️Короче, разбираемся, кто самый большой и надеемся, что поговорка «большой шкаф громче падает» не про нас. Мы уже публиковали крупнейших заемщиков в своих рейтингах, и конечно, выделяется АФК Система. Но сегодня не о ней. Тем более, у неё всё не так А сегодня посмотрим рейтинг ВВВ: из 95 млрд которые нужно рефинансировать, 11 у М.Видео и 10 у Делимобиля. Если кажется, что собрать с рынка по 10 млрд в таком рейтинге будет непросто – присмотритесь к рейтингу н

Показать еще

❌Доллар никому не нужен! 🙅♀️Даже большим компаниям. Жириновский снова оказался прав

Люди вокруг разделились на три лагеря: 🔹верят в стабильность рубля и ждут доллар по 50, не понимая как это отразится на экономике 🔹инертно не верят рублю и ждут его падения. Давно ждут (мы тоже) 🔹делают вид, что мы живём в рублёвой зоне, доллар под 💩ссанкциями, а мы в вакууме Мы решили обратиться к профессионалам, написали вопросы про валюту двум десяткам IR публичных компаний. Какие ответы получили – читай в посте 👇 Нас интересовало: 🔹как изменилась валютная себестоимости 🔹что компания делает с валютной выручкой 🔹какой курс закладывается на 2026 год 🔹какой % выручки валютный Ответы получили от НКНХ (Сибур), Русала, Акрона, Сегежи, Северстали. Ответы НЛМК и Татнефти формальные. Традиционно не получили ответ от Роснефти, Газпрома, ГПН, Новатэка, и других монстров, чья позиция была бы наиболее интересна. Не страшно. Огромное спасибо компании Акрон, они всегда отвечают на все запросы максимально полно и по делу. Это наш лучший опыт коммуникации с эмитентом! Надеемся, они скоро п

Показать еще

❗️Оферта, которая требует внимания 🌲Сегежа 👀Смотрим карту рынка и внимательно читаем сообщения 🧐

Оферты в облигациях бывают нормальными… А бывают такими (Черкизово -30%), такими (Сегежа -30%), или даже такими (ГТЛК -40%). Чтобы не получить одним днем -40% по счету мы придумали простое решение – 🗓Календарь оферт, чтобы никто не пропускал важные. Также мы ведем 🤬Black-list эмитентов, которые регулярно ставят нерыночные купоны (например 0,1% при ключевой ставке 17%, или 10%) и Сегежа, к сожалению, в Black-list входит: в ноябре 2024 был предложен купон 9,75% при ключевой ставке и облигации в итоге сильно упали Но сегодня рассмотрим оферту по другому выпуску СЕГЕЖА ГРУПП-002P-05R ISIN: RU000A1053P7 Ставка после оферты: 25 %, купон раз в полгода Следующая оферта через 2 года Итого: фикс на 2 года с полугодовым купоном в рейтинге ВВ-. Итоговая эффективная доходность 26,6%. Карта рынка именно этого сегмента очень разношерстна. С одной стороны для рейтинга ВВ- доходность 26,6% недостаточна – см. синюю линию на графике, показывающее средневзвешенное значение. С другой – Сегежа далеко н

Показать еще

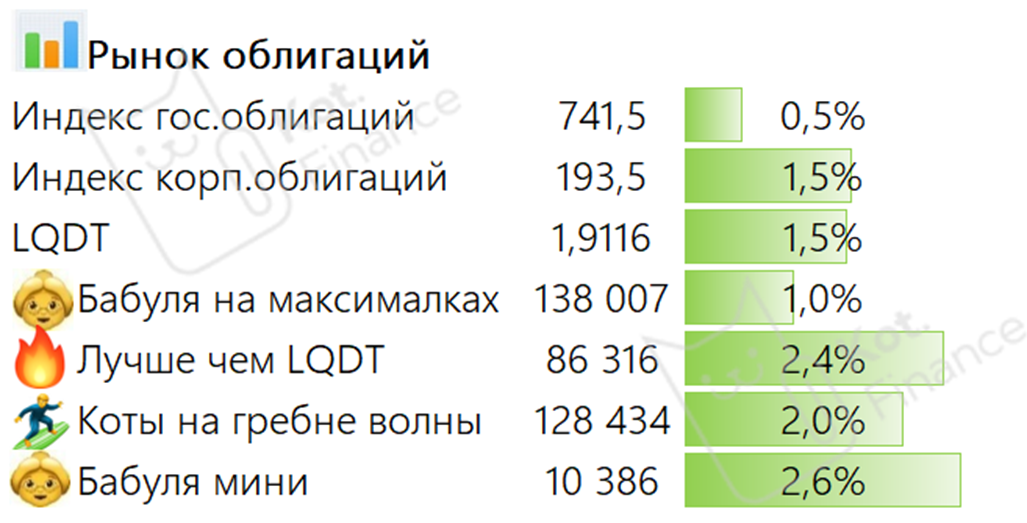

♾️Автоследование Кот.Финанс: результаты за январь 2026

Мы запустили стратегии автоследования, чтобы можно было одним кликом купить целый портфель. Плюс, для небольших счетов это экономия на комиссии (см. стартовые тарифы брокеров). Ежемесячная публикация итогов Что такое автоследы Кот.Финанс? – это возможность одним кликом купить портфель облигаций, объединенных одной идеей. И этот портфель будет регулярно ребалансироваться. Комиссия 0,167% в месяц и больше ничего. Ни комиссии за сделки, ни комиссии за успех. 👵Бабуля на максималках: активное управление в кредитном рейтинге >А-. Квази-валютные инструменты, флоатеры, дальние фиксы 📊Лучше фондов ликвидности: супер короткие бонды, чтобы показывать ровный график доходности без просадок, а доходность выше, чем в LQDT 🏄♂️Коты на гребне волны: корзина флоатеров для неквалов с ребалансировками. Стратегия зарабатывает как на повышенном купоне (у флоатеров он всегда больше), так и на дисконте к номиналу. 🏆выбор Т Инвестиций 👵Бабуля мини: стратегия для небольших счетов (вход от 10 тыс.) для регу

Показать еще

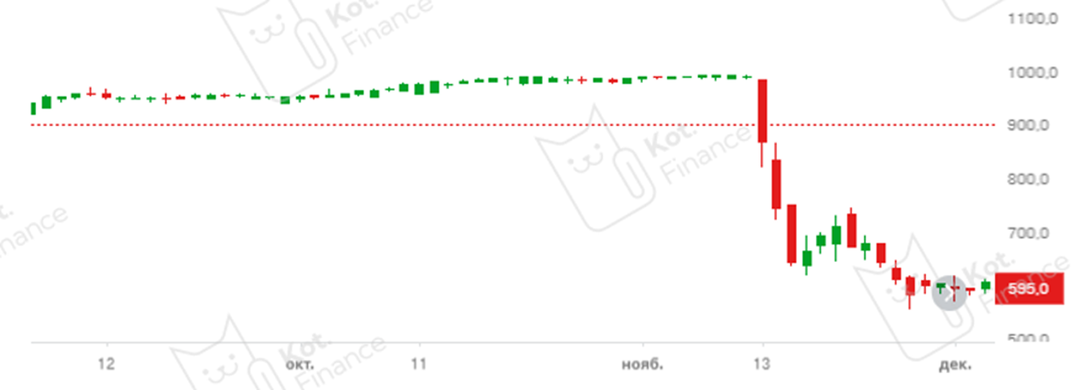

✈️Самолёт: скидки не только на квартиры… Обвал в облигациях и акциях на новости о необходимости гос.поддержки

В СМИ просочилась новость о запросе Самолётом господдержки на 50 млрд. К слову, это половина публичного долга. Тут то акции и облигации посыпались. Как назло, Самолёт пытается разместить новый выпуск облигаций. Невовремя ☹ Акции на этой новости упали на 5%, а сейчас торгуются по 916 В своем кредитном рейтинге Самолет – самый чувствительный к рефинансированию. Общий портфель облигаций 93 млрд, из которых около 40 надо погасить в течение 1 года. Это не считая кредитов, процентов. Так надо еще дома успевать строить С одной стороны, такая ситуация дает много возможностей: когда еще купишь рейтинг А- с такой высокой доходностью? С другой – все мы видели на примере Уральской стали, к чему приводит паника – продать новый выпуск облигаций получается очень сложно. И это логично: зачем покупать с купоном 20% (доходность например 22%), если на вторичном рынке доходность 25% и больше? Пример ВУШ, Евротранс наглядно показали. Последний даже «лил в стакан» бумаги, которые не купили на размещении Ни

Показать еще

🗓Календарь оферт (февраль 2026) 🥶🎅Как не словить -40% в облигациях? И спасти свой инвестиционный портфель от неожиданностей 😳

Оферты в облигациях бывают нормальными… А бывают такими (Черкизово -30%), такими (Сегежа -30%), или даже такими (ГТЛК -40%). Чтобы не получить одним днем -40% по счету мы придумали простое решение – Календарь. Да, да, зумеры изобрели календарь… 😉 Мы для вас вручную перебираем оферты, отсеиваем лишнее, и напоминаем раз в месяц. Смотрим февраль! Яркими примерами 💩фу-фу-фу оферты стали: 🦾Петроинжиниринг ISIN: RU000A103RL9 💊Вита-Лайн ISIN: RU000A102B97 🏭ВИС ISIN: RU000A102952 ✈️ГТЛК ISIN RU000A0ZZ984 И даже наша любимая 🌲Сегежа🫤 ISIN: RU000A1041B2 Так зачем покупать облигации с офертой, если можно без? - доходность бондов с офертой, в среднем, на 1,2% выше(слайд 25) - из 800+ выпусков облигаций в кредитном рейтинге от ВВВ- до АА+ у ~200 выпусков есть оферта. А значит, выбор бумаг шире - когда купон после оферт рыночный оферта позволяет не продавать облигации, что дает экономию на комиссиях, и иногда налогах (если покупал ниже номинала и можно применить ЛДВ) В феврале нам интересны

Показать еще

🤬Возмущения пост! Почему инвестиции такие низкодоходные?! Нет ли здесь ловушки мышления❓

Получил такой комментарий. Сначала улыбнулся, потом присмотрелся, опять улыбнулся, задумался. По существу: 🔹доходность в прошлом действительно не гарантирует доходность в будущем. Это правило действует вообще на все инвестиции: крипта, недвижимость, акции, и даже облигации с фиксированным купоном. Флоатеры и ВДО тоже не гарантируют. Ведь помимо купонов, сама цена может снизиться. Есть кредитный риск (привет, Монополия), и много чего другого 🔹«рисование» заоблачной доходности – дело сложное. Если доходность считает автоматический сервис (в нашем случае, результаты автоследования считает Т) – есть объективные правила расчета, не зависящие от автора стратегии 🔹А вот идея вычета из доходности инфляции, НФДЛ 🤔, НДС 😳 – интересна и многогранна. Может из результатов портфеля вычитать еще транспортный налог и утилизационный сбор? Есть идеи, как правильно считать доходность? С чем сравнивать? Не смотря на внутреннюю улыбку, идею автора комментария понять можно: товары и услуги дорожают бы

Показать еще

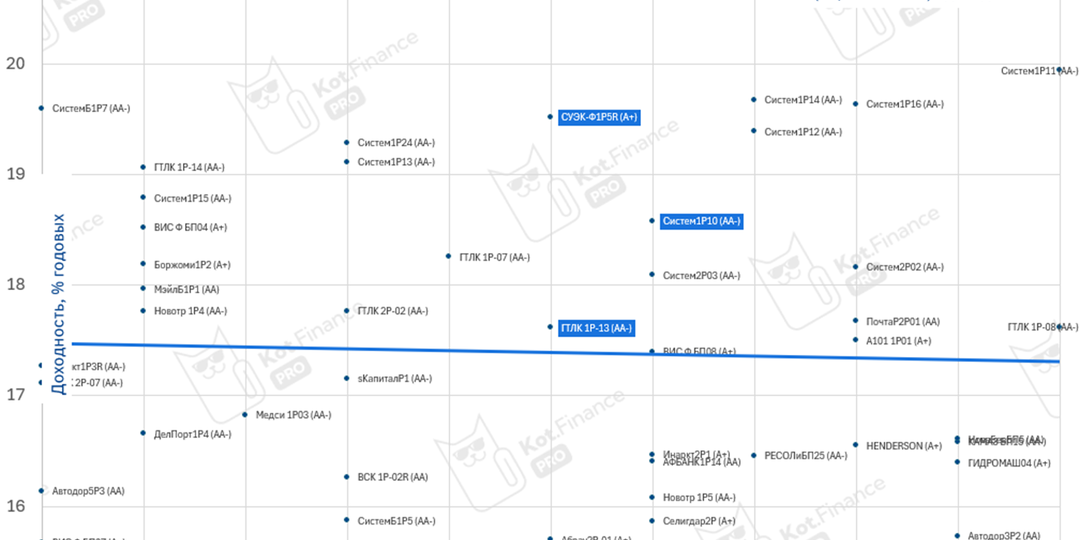

❗️Оферта, которая требует внимания 🛺РЕСО-Лизинг

Мы щепетильно относимся к офертам и даже сделали проект 🗓Календарь оферт, чтобы никто не пропускал важные. Покупка офертных бумаг дает дополнительные 1-2% доходности, но порой, если пропустить важную – можно одним днем потерять -40%. Также мы ведем 🤬Black-list эмитентов, которые регулярно ставят нерыночные купоны (например 0,1%) РЕСО-ЛИЗИНГ-БО-П-16 ISIN: RU000A10AV23 Ставка после оферты: 14,6%, ежемесячный купон Следующая оферта через год Итого: фикс на 1 год ежемесячным купоном и эффективной доходностью ~15,3% годовых. У РЕСО-Лизинг кредитный рейтинг АА- 👉Наши обзоры: Евротранс, Оил Ресурс, АФК Система, Самолёт, Монополия, и другие Среди аналогов сного вариантов с тем же сроком и доходностью 17,5-19,5%: 🔹 СУЭК-Ф1P5R RU000A101CQ4 19,5% 🔹 Систем1P10 RU000A1008J4 18,6% 🔹 ГТЛК 1P-13 RU000A1003A4 17,6% А если не привязываться к сроку – вариантов ещё больше! Ну вы и сами видите на карте. Что делать со своими облигациями и участвовать ли в оферте – решать вам! 📘Почитать по теме: 🗓Кал

Показать еще

загрузка

Показать ещёЛевая колонка

О группе

Научно-популярный канал о финансах. Простыми словами. Публикую актуальные и увлекательные статьи. Здесь вы найдёте информацию об акциях, валюте, и недвижимости; финансовых инструментах, о которых раньше не слышали; и новый взгляд на привычные вещи. Подписывайтесь, будет много интересного

Скрыть информацию

Фото из альбомов