Фильтр

Плюсы и минусы ИИС. И стоит ли открывать?

Каждый год возвращать до 52 тысяч рублей (иногда до 88 тысяч рублей) с налогов с зарплаты и экономить на налогах с облигаций. Звучит неплохо? Все это Индивидуальный Инвестиционный Счет (ИИС). Я пользуюсь своим ИИС уже 3 с лишним года и заработал на нем неплохие деньги. В том числе одними инвестиционными вычетами мне удалось вернуть более 80 тысяч рублей за 3 года. При том, что я ИП и не плачу НДФЛ. ИИС представляет собой мощный финансовый инструмент для среднесрочных инвестиций, который позволяет экономить на налогах и возвращать уже уплаченные налоги НДФЛ (с зарплаты). Не во всех странах такое есть. Сегодня коротко отвечу на частые вопросы про ИИС и рассмотрю плюсы и минусы. Плюсы ИИС: - Деньги сложнее потратить; - Инвестиционные вычеты; - Нет налога на купоны с ИИС 3; - Раскрывается сложный процент; Минусы ИИС - Деньги зависают надолго; - При досрочном закрытии вернуть вычеты; - Плохо подходит для тех, кто не платит НДФЛ; - Относительная сложность использования (по сравнению со вкла

Показать еще

Пассивный доход на долгосрочных ОФЗ 26253 и ОФЗ 26254. Почему они интересны?

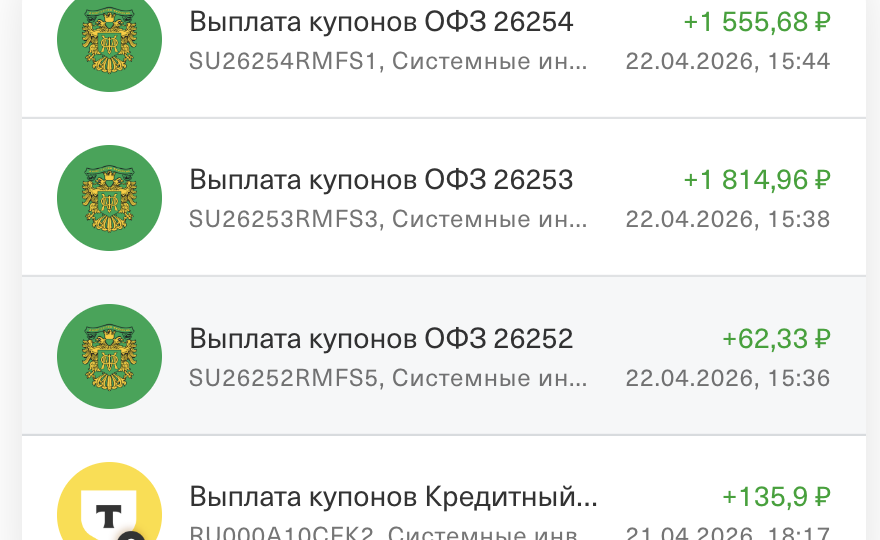

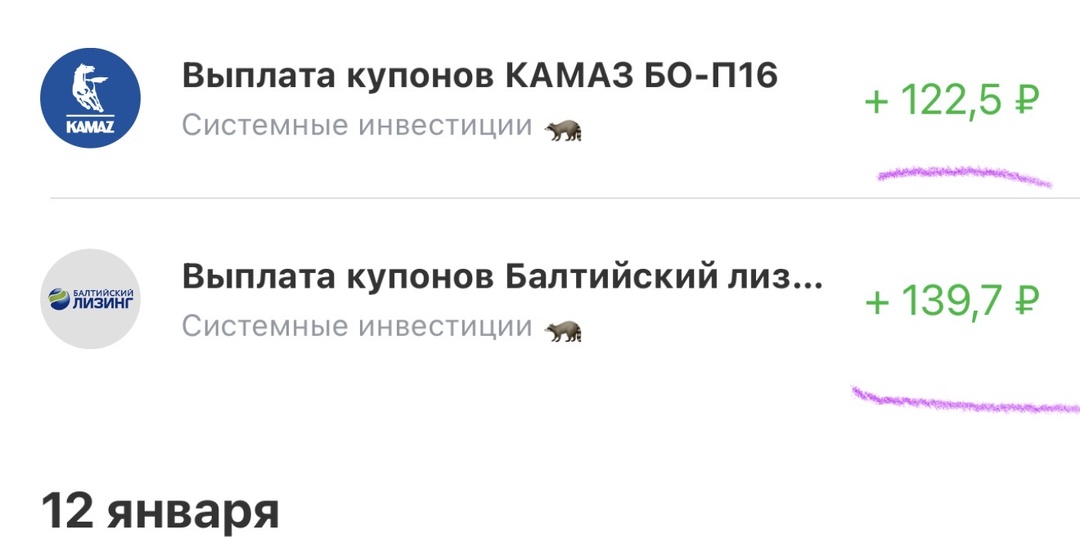

Сегодня пришло почти 3000 рублей с долгосрочных облигаций федерального займа ОФЗ 26253 и ОФЗ 26254. Это длинные государственные облигации с купонным доходом 13% от номинала. У облигаций есть небольшой дисконт и они платят каждые полгода. В настоящий момент доходность этих облигаций приближается к доходности банковских вкладов. Благодаря тому, что облигации эти торгуются с небольшой скидкой, реальная купонная доходность будет немного выше 13%. Но не стоит также забывать что вы заплатите НДФЛ. Поэтому реальная доходность годовых сейчас составляет 12% годовых, а не 13,7%. Правда налог с купонов можно снизить на ИИС или не платить сразу после начисления купонов. Всего я вложил в данные облигации порядка 49 тысяч рублей. Основная цель покупки именно этих облигаций - получать дополнительный доход длительное время, который будет выпадать на октябрь месяц. Я формирую что-то вроде купонной дополнительной зарплаты, которую сейчас реинвестирую и показываю вам что из этого получается. В настоящий

Показать еще

Топ 10 идей как не наломать дров в инвестициях?

Часто новички заходят на фондовый рынок и совершают ошибки. Результатом может быть портфель, который не оправдывает ожидания, приносит убытки и вообще расстраивает своего хозяина. Сегодня мы обсудим, что можно сделать, чтобы было меньше потерь и больше прибылей на вашем брокерском счету. Как сделать инвестиции новичка чуть лучше? Есть большой процент инвесторов, которые хотят инвестируют, но не знают зачем. Конечно, лучше иметь сбережения, чем не иметь их. Но отсутствие четких планов и сроков приводит к тому, что сложнее прийти к серьезному результату. Возьмите лист бумаги и подумайте, что вы хотите получить в результате, к какому времени и сколько готовы вкладывать каждый месяц. Какая сумма нужна в итоге? Какой ежемесячный доход хотите видеть? Когда мы учимся на вождение авто, мы тратим много часов на теорию, практику, медосмотр и экзамены, чтобы научиться водить машину. При этом часто люди не хотят тратить сопоставимые усилия для обучения финансовой грамотности. Сейчас есть много ка

Показать еще

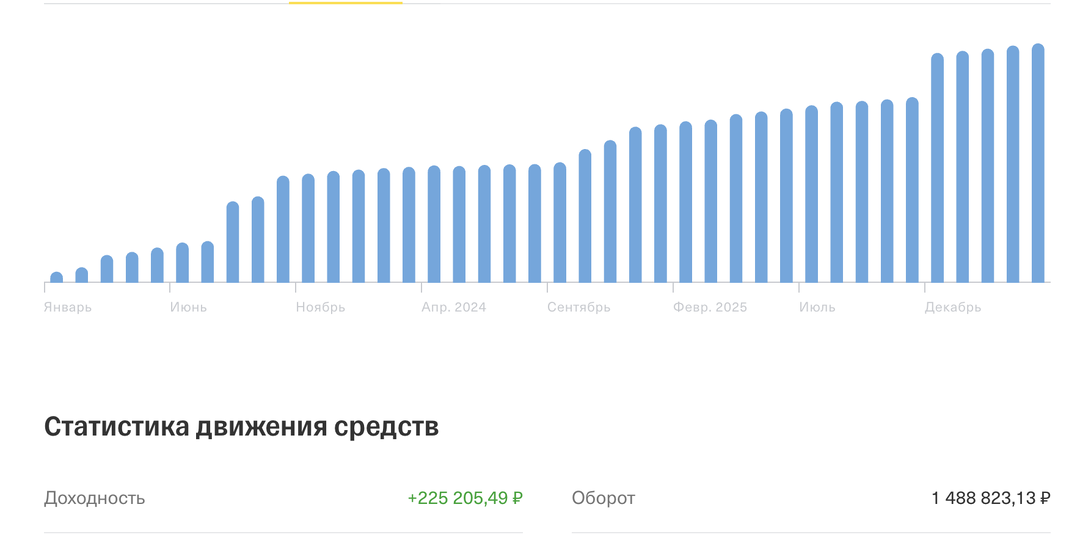

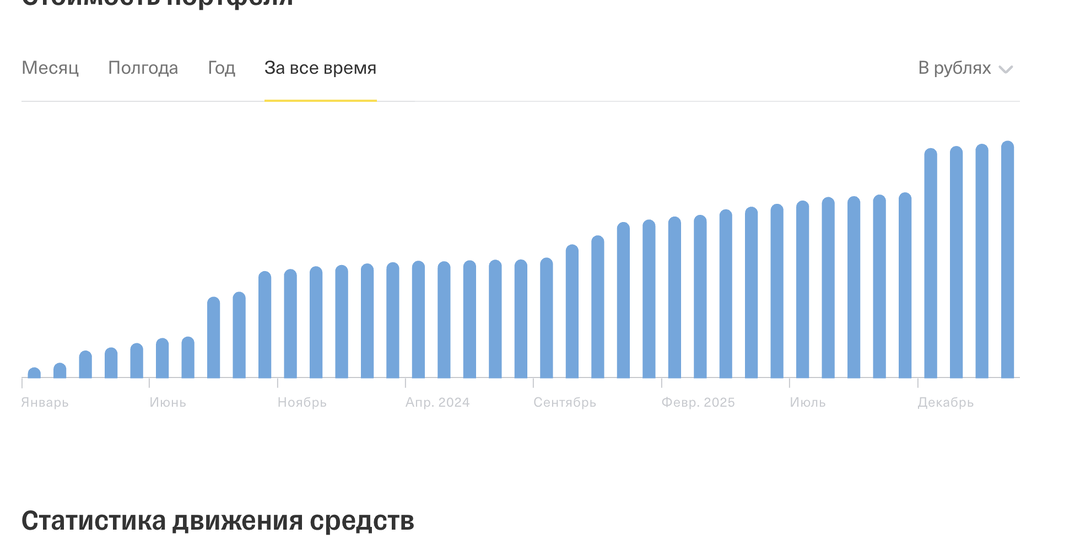

3 года назад я открыл ИИС типа А и вот что получилось

В начале 2023 года я открыл индивидуальный инвестиционный счет и начал вести его по консервативному сценарию. В основном брал краткосрочные ОФЗ и немного корпоративных облигаций надежных компаний. Также было порядка 10% акций разных компаний.

После погашения облигаций я перекладывал деньги в консервативные фонды, в основном фонды денежного рынка.

На сегодняшний день результаты такие:

1) Доход по ИИС за счету с учетом купонов, дивидендов и роста 217076,4 тысяч рублей

2) Доходы от инвестиционных вычетов составил 82774

3) Итоговый доход составляет 299850,4 рублей, но после вычета НДФЛ 14657 рублей чистый результат составил 285193,4 рубля.

Сегодня пришла информация на сайте налоговой о размере третьего вычета по ИИС. Это всего 10 тысяч рублей. У меня основные доходы идут от ИП на УСН - поэтому вычет НДФЛ получился небольшой. p.s. В первый год вложил 400 тысяч рублей, второй год около 110 тысяч рублей и в конце прошлого года порядка 150 тысяч рублей.

Показать еще

Получил неустойку за задержку сдачи квартиры в новостройке от застройщика 120 тысяч рублей.

Почти три года назад я решил приобрести квартиру в новостройке на этапе котлована. Соображения у меня были следующие. Хотелось хорошую планировку, чтобы там был отдельный кабинет (пусть даже небольшой). Также хотелось взять ипотеку со льготной ставкой (семейная ипотека). Также хотелось, чтобы локация была удобная.

Оформлять ипотеку было достаточно трудоемкое занятие. Нужно было снизить лимиты по кредитной карте, подготовить большой пакет документов. Также не очень удобным оказалось использование материнского капитала.

По ходу дела оказалось, что менеджер застройщика допустил ошибку при составлении договора. Также МФЦ не пропустил заявление на использование материнского капитала с первого раза.

Сам процесс выплат ипотеки почти ничем не отличался от обычного кредита. Разница была в том, что размер кредита намного больше, чем по кредитной карте. Еще одно отличие - навязанная страхование.

Одним из самых сложных моментов оказалось – долгое ожидание ключей от квартиры. Если в первый г

Показать еще

Ипотека простыми словами - мой личный опыт

Покупка недвижимости – это удовольствие не дешевое. Когда мы с женой обсуждали возможную покупку квартиры, я был категорически против ипотеки. Был негативный опыт с кредитами и кредитными картами и я понимал, что кредит на жилье – это слишком дорогой кредит и требующий больших финансов длительное время.

Постепенно я инвестировал деньги в фондовый рынок и когда накопил приличную сумму. Это было условно 30% от стоимости квартиры с нужной планировкой. Начав мониторить цены, мы стали замечать, что нужный объект недвижимости мы купить за наличку вряд ли сможем. Пока я копил 100 тысяч, квартира в новостройке могла подорожать на миллион рублей и больше.

КАК ВЗЯТЬ ИПОТЕКУ?

Как вы помните, у меня был уже стремный опыт с кредитами и кредитными картами. Я сделал ряд типичных ошибок новичка - брал кредиты под огромную ставку и потом с трудом возвращал эти деньги банкам. Сталкивался я и с обманом банков (мелкий шрифт, введение в заблуждение, незаконные комиссии и тд)

Как итог, рыночную ипотек

Показать еще

Какие бывают облигации и как я выбираю облигации в портфель

За пару дней первой рабочей недели уже пришли первые выплаты по облигациям. Один из частых вопросов, есть ли у меня готовая подборка облигаций, которые можно было бы купить? Сегодня я решил поделиться мыслями, как лично я выбираю себе облигации. Это поможет начинающим инвесторам самостоятельно подбирать облигации себе в портфель. ДОХОДНОСТЬ ОФЗ И КОРПОРАТОВ Чем выше доходность, тем выше риск при вложении денег. Поэтому облигации с большим дисконтом и очень высокими купонами я не рассматриваю. Предпочитаю выбирать облигации от известных компаний с хорошими рейтингами и нормальной доходностью. Не следует гнаться за самыми высокодоходными вариантами. Лучше получать рыночную доходность с низким риском, чем потерять депозит из-за жадности и глупости. Разумеется, я выбираю не только ОФЗ (у которых надежность выше, а доходность ниже). Также я стал добавлять в портфель ряд корпоратов. Получается хороший баланс риска и доходности. РИСК-МЕНЕДЖМЕНТ И ДИВЕРСИФИКАЦИЯ Не следует засовывать в одну о

Показать еще

Как я планирую дела в 2026 году. Бумажный ежедневник Архангельского 📝 и органайзер Things 3 на айфоне 📱

Ежедневник Архангельского Приложение Things 3

В студенческие годы у меня был очень загруженный график. Я совмещал учебу и работу. Иногда я уходил из дома рано утром и приезжал домой поздно вечером. Иногда нужно было остаться на работе до позднего вечера - вплоть до полуночи.

У меня был плотный график. Я был старостой в группе на очном отделении экономфака, а также одновременно работал на 1-2 работах. Плюс иногда брал написание сайтов и программ на заказ помимо учебы и работы.

Но проблем с организацией работы и учебы не было. Домашние задания я записывал в соотвествующие тетради. Расписание занятий я помнил на память вместе с отличиями в расписании верхней и нижней недели. По работе обычно все делал на работе, но иногда брал работу на дом. Так как смартфонов тогда в принципе не было - то не было и проблем с синдромом дефицита внимания. Времени на все хватало.

Но позже я стал работать в качестве фрилансера. А после специалитета поступил в аспирантуру. И там возникла ситуация. Теперь

Показать еще

Уменьшаю налоги за счет фиксации убытков. Сальдирование

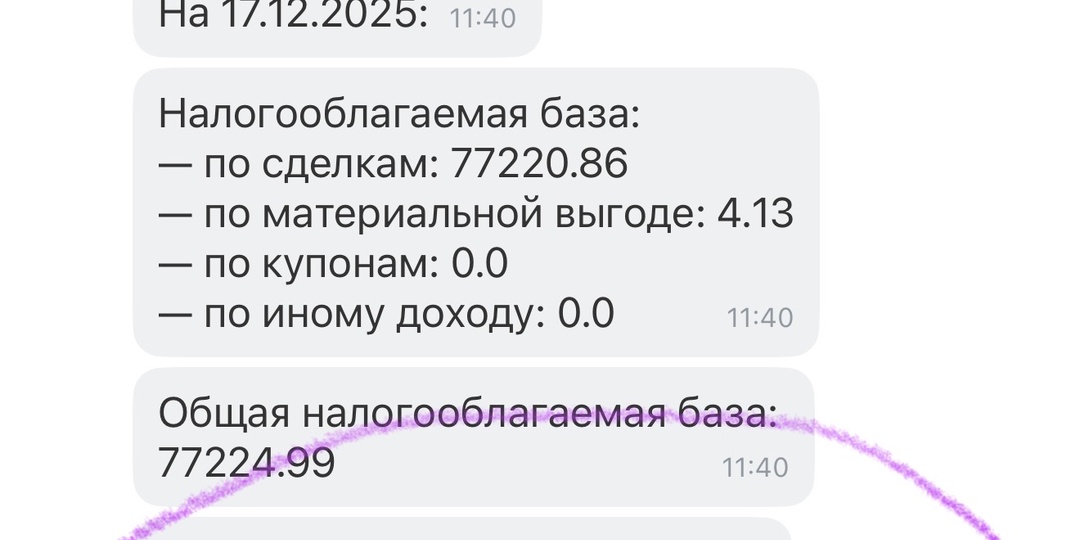

В течение года мне приходили купоны по облигациям. Также было несколько сделок, когда я продавал активы в плюс. В итоге у меня накопилась налого- облагаемая база порядка 77 тысяч рублей. Я должен был бы заплатить налог НДФЛ порядка 9500 рублей. Также более 500 рублей я уже заплатил при выводе денег с брокерского счета. Казалось бы - 10 тысяч рублей заплатить налогов не составит труда. Но есть способ уменьшить налоги. В частности я решил продать убыточные акции с размером убытка около 77 тысяч рублей. Я просто выбрал несколько акций, которые сильно минусят. Продал их и тут же откупил обратно в том же объеме. Благодаря тарифу Премиум в Т-Инвестициях комиссии были не большими. Было потрачено 5 минут времени - в итоге в следующем году не нужно будет платить налог в январе. А возможно , мне даже вернут часть уже уплаченного налога в виде корректировки налога. Понятно, что если в следующем году акции могут вырасти. И если я решу продать их и вывести деньги - то налог все равно пр

Показать еще

Как не терять деньги на брокерском счету? Баланс риска и доходности в инвестициях

Участились случаи, когда начинающие инвесторы приходят на фондовый рынок без подготовки и теряют деньги из-за очень грубых ошибок. Сегодня я постараюсь дать советы, чтобы таких ошибок у подписчиков не было. Важно понимать, что инвестирование на брокерских счетах и вообще в других сферах - требует базовой подготовки. В автошколе мы учимся не менее полугода, чтобы начать управлять транспортом. В университете мы учимся по 5 лет и все равно плохо понимаем в своем предмете. Инвестирование личных денег требует, чтобы вы прошли хотя бы базовые бесплатные курсы и полистали бы хотя бы несколько книг по инвестициям и личным финансам. РИСКИ В ИНВЕСТИЦИЯХ Я всегда указываю на то, что риски в инвестициях есть всегда. Где-то они выше, где-то ниже. Поэтому если у вас есть приличная сумма в деньгах - есть смысл подумать, как правильно их распределить и подумать, что будете делать, если что-то пойдет не так. НЕ КЛАДИ ВСЕ ЯЙЦА В СВОЮ КОРЗИНУ Как бы я поступил бы, имея заметные сбережения. Часть я бы вл

Показать еще

загрузка

Показать ещё